Celé znění koordinačního výboru:

SPOTŘEBNÍ DAŇ

Příspěvek 299/24.02.10 – MF předkládá stanovisko

PŘÍSPĚVEK UZAVŘEN

299/24.02.10 – Problematika významu pojmu „držel“, který je použit v poslaneckém tisku č. 888 (novela zákona o spotřebních daních)

Předkládá: Ing. Ivo Šulc, daňový poradce č. osv. 10

Cílem tohoto příspěvku je sjednotit výklad

i) slovního spojení „skladování a doprava“, popř. „skladování nebo doprava“;

ii) pojmu „držel“, nebo „nebo že je drží“ (ve vztahu k vybraným výrobkům), který je nově implementován v části první, novely zákona č. 353/2003 Sb., o spotřebních daních, v platném znění (dále jen „zákona“), podle poslaneckého tisku č. 888, v bodě, který mění text ustanovení § 9 odst. 3 písm. e) zákona;

iii) slovního spojení „společně a nerozdílně“.

Následující text je zaměřen pouze na zdaněné vybrané výrobky.

Preambule

Poslanecký tisk č. 888 novelizuje zákon. Tento poslanecký tisk nebyl do dne zpracování tohoto příspěvku odsouhlasen poslaneckou sněmovnou (na program jednání byl zařazen na 2. 2.2010, ale nebyl projednán), ale lze očekávat, že do konce března 2010 bude tato novela přijata a zveřejněna ve Sbírce zákonů. Tento příspěvek řeší problematiku výkladu slovního spojení „držel“, nebo „nebo že je drží“, ve vztahu k vybraným výrobkům, který je nově navržen do textu ustanovení § 9 odst. 3 písm. e) zákona. Na toto slovní spojení se automaticky nabalují nově použitá spojení „skladování a doprava“, popř. „skladování nebo doprava“ a „společně a nerozdílně“.

Navržená novela zákona má účinnost od 1. dubna 2010.

Právní základ

Základní text předmětného ustanovení:

§ 9 odst. 3 zákona - Povinnost daň přiznat a zaplatit vzniká také

[……]

- Současné znění

e) dnem nabytí vybraných výrobků nebo dnem jejich prodeje plátci uvedenými v § 4 odst. 1 písm. f) nebo dnem zjištění vybraných výrobků u těchto plátců, a to tím dnem, který nastal dříve,

- Znění po novele zákona (dle poslaneckého tisku č. 888)

e) dnem nabytí vybraných výrobků nebo dnem jejich prodeje plátci uvedenými v § 4 odst. 1 písm. f) nebo dnem zjištění, že plátce vybrané výrobky po nějakou dobu držel, nebo že je drží, a to tím dnem, který nastal dříve,

Ostatní textace předmětných ustanovení zákona, jsou uvedený dále v textu.

Základní situace

Podle důvodové zprávy k poslaneckému tisku č. 888 se jedná o zpřesnění ustanovení týkajícího se vzniku povinnosti přiznat daň a zaplatit plátcem uvedeným v § 4 odst. 1 písm. f). Tato povinnost vznikne buď dnem nabytí vybraných výrobků, nebo dnem jejich prodeje. Pokud tyto dny nelze zjistit, povinnost přiznat daň a zaplatit vzniká dnem zjištění skutečnosti, že plátce vybrané výrobky buď dříve držel, nebo je drží. Povinnost daň přiznat a zaplatit vzniká tím dnem, který nastal dříve.

Důvodová zpráva navíc uvádí (k bodům 11, 18, ….), že v souladu se směrnicí se stanoví, že uvedení do volného daňového oběhu je také jakékoli držení (podle terminologie zákona - skladování a doprava) vybraných výrobků mimo režim podmíněného osvobození od daně, jestliže z nich nebyla vybrána daň nebo nebyly oprávněně nabyty bez daně. Jedná se například o situaci, kdy osoba má u sebe nezdaněné vybrané výrobky a není možné zjistit, kde byly vyrobeny nebo jaký je jejich původ (z jakého daňového skladu byly uvedeny do volného daňového oběhu, z jakého členského státu byly dopraveny nebo odkud byly dovezeny). Plátce daně je pak uveden v § 4 odst. 1 písm. f) a podle směrnice se zde doplňuje, že za daň společně a nerozdílně odpovídá také právnická nebo fyzická osoba, která se na uvedeném skladování nebo dopravě podílela.

Popis nesrovnalosti

1. Použití spojky „nebo“, nebo „a“

První nesrovnalostí je podle našeho pohledu použití slovního spojení v návrhu novely zákona a v důvodové zprávě (viz výše). Zákonodárce v důvodové zprávě jednou používá slovní spojení „skladování a doprava“ a jednou slovní spojení „skladování nebo doprava“. Využití použité spojky může vnést do výkladu slovního spojení různé významy. Pravidla českého pravopisu mají jasno: „Pokud je spojka nebo použita v poměru slučovacím, čárka se před ní nepíše“. I legislativní pravidla vlády mají jasno: „Varianty se vyjadřují spojkami „nebo" a „anebo", před nimiž se dělá čárka. Při více možnostech se spojka „nebo“ klade mezi poslední dvě možnosti.“ Háček je v tom, že právě u spojky „nebo“ je v konkrétním případě dost těžké rozpoznat, kdy jde o poměr slučovací. Tato spojka má totiž ze své podstaty funkci vylučovací, a málokdy ji tedy pociťujeme ve slučovacím významu, tj. v základním významu spojky „a“. Pokud není před spojkou „nebo“ čárka, lze očekávat, že je spojka „nebo“ užita ve významu slučovacím. Podle důvodové zprávy a použitého spojení slov, nejprve spojkou „a“, a po té spojkou „nebo“, lze očekávat, že uvedený význam spojky v důvodové zprávě, ale následně i v textu novelizace zákona je použit ve smyslu slučovacím. Tzn., že musí být obě podmínky (skladovat a dopravovat) splněny současně.

Bod 11 novely zákona:

V § 3 písm. l) se doplňuje bod 4, který zní:

„4. každé skladování nebo doprava vybraných výrobků, u nichž se neprokáže, že se jedná o výrobky zdaněné, nebo pokud se neprokáže způsob jejich nabytí oprávněně bez daně,“.

Bod 18 Novely zákona:

V § 4 odst. 1 písm. f) se slova „ve větším množství,“ nahrazují slovy „ , aniž prokáže, že se jedná o vybrané výrobky pro osobní spotřebu, nebo“ a za slovo „daně“ se vkládají slova „ ; za daň společně a nerozdílně odpovídá také právnická nebo fyzická osoba, která se na uvedeném skladování nebo dopravě podílela“.

Dílčí závěr k 1. bodu:

Jsme toho názoru, že pokud bude vybraný výrobek jenom skladován, pak nelze výše uvedená ustanovení novely (zejména bod 11. a 18.) zákona použít. Stejně tomu bude v případě, když bude vybraný výrobek pouze přepravován, tedy vlastně dopravován. Uvedená spojka je tedy použita tak, že musí být splněny obě podmínky současně, tedy současně skladovat a dopravovat.

2. Pojem „držel“, nebo „že je drží“

Další nesrovnalost očekáváme ve výkladu pojmu „držel“, nebo „že je drží“ a to právě v návaznosti na pojmy „skladování a doprava“. Podle výše uvedeného textu důvodové zprávy lze dojít k jednoduchému závěru, že význam těchto pojmů „držel“, nebo „že je drží“ je skladování a doprava. Pokud půjde skutečně o využití terminologie zákona – skladování a doprava, pak je nutné připomenout, že tyto pojmy „skladování a doprava“ zákon neobjasňuje a ani nevysvětluje jejich význam. Pro význam slova „skladovat“ je možné nahlédnout do dvou rozsudků Nejvyššího správního soudu

i. Podle rozsudku Nejvyššího správního soudu České republiky

č. j. 7 Afs 69/2007 – 85, ze dne 26. 2. 2009, zdroj www.nssoud.cz:

U skladování je totiž nutno předpokládat jistý kvalifikovaný vztah k uskladněnému zboží. Atributem skladování bude přinejmenším vědomost o zboží a úmysl je uchovávat a zajistit před znehodnocením, odcizením apod.

ii. Podle rozsudku Nejvyššího správního soudu České republiky

č. j. 1 Afs 81/2009 – 68, ze dne 20. 8. 2009, zdroj www.nssoud.cz:

Nebylo sice zjištěno, že stěžovatelka měla zajištěné lihoviny v oprávněné držbě, měla je ve své detenci; ta je právní naukou vymezena jako neúplná držba, neboť právo detence naplňuje jen faktickou (resp. objektivní) složku držby. Detentor má sice věc ve své moci a fakticky ji ovládá, avšak nakládá s věcí jako s cizí, absentuje zde animus possidendi (k tomu viz V. Knapp a kol., Občanské právo hmotné, svazek I., Codex, Praha 1997, str. 220 an., též J. Fiala, M. Kindl a kol., Občanské právo hmotné, Aleš Čeněk, Plzeň 2007, str. 244). Nejvyšší správní soud vzhledem k výše uvedenému vyslovil závěr, že stěžovatelka měla lihoviny v detenci a tudíž na ni lze nahlížet jako na skladovatele vybraných výrobků ve smyslu § 4 odst. 1 písm. f) ZSD v kombinaci s § 66 odst. 1 písm. c) zákona o spotřebních daních, přičemž otázka vlastnictví je pro tento závěr právně irelevantní.

Podle výše uvedeného je nutné blíže zkoumat skutkový stav. Samozřejmě v návaznosti na ustanovení § 2 odst. 7 zákona č. 377/1992 Sb., o správě daní a poplatků, ve znění pozdějších předpisů. Při uplatňování daňových zákonů v daňovém řízení se bere v úvahu vždy skutečný obsah právního úkonu nebo jiné skutečnosti rozhodné pro stanovení či vybrání daně, pokud je zastřený stavem formálně právním a liší se od něho.

Podle výše uvedeného máme za to, že pod pojmy „skladování“, nebo „doprava“ a tedy i pod pojem „držel“, nebo „že je drží“ lze přiřadit skutečné, fyzické skladování a skutečnou, fyzickou dopravu vybraných výrobků onou osobou, která je následně předmětem aplikace uvedeného ustanovení zákona.

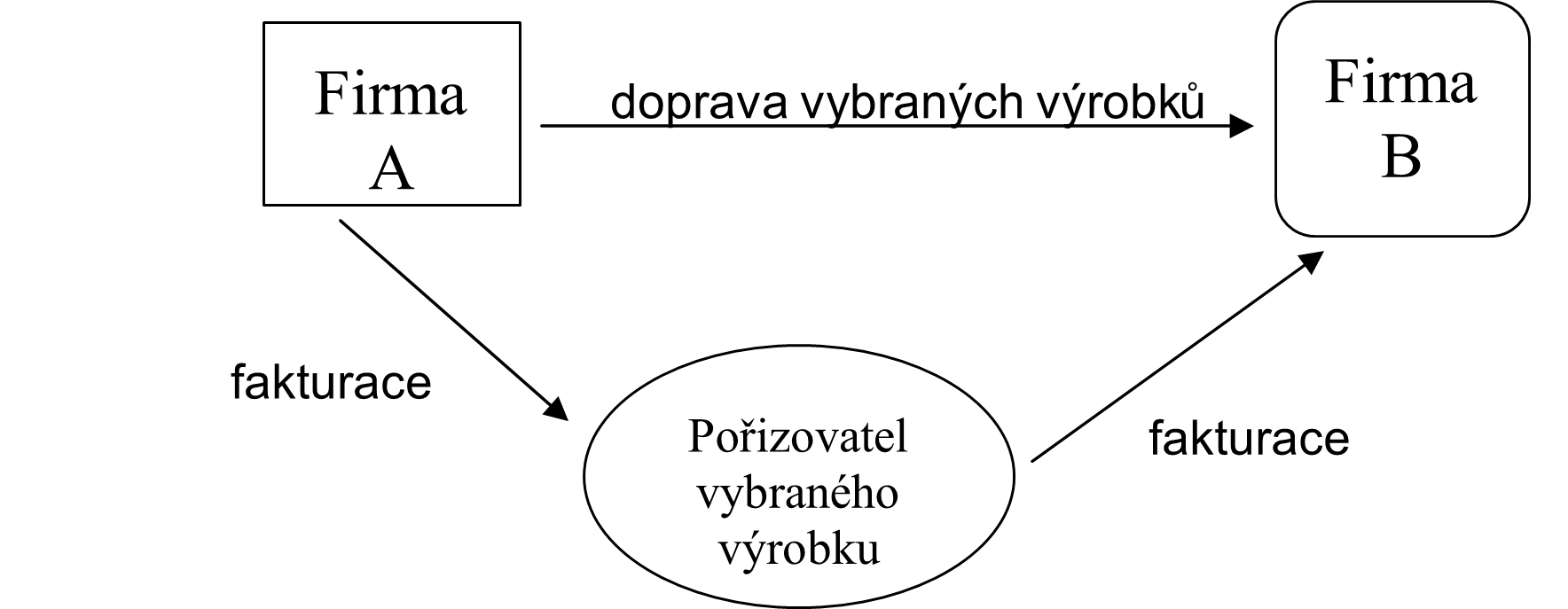

Podle výše uvedeného máme za to, že pod pojmy „skladování“, nebo „doprava“ a tedy i pod pojem „držel“, nebo „že je drží“ nelze u pořizovatele vybraného výrobku (viz následující příklad) zahrnovat např. obchod s vybranými výrobky, kdy na území České republiky proběhne následující obchodní případ:

I. varianta příkladu – obchod v tuzemsku:

Pořizovatel vybraného výrobku prodává dál tyto pořízené vybrané výrobky, ale prokazatelně je nemá a ani nikdy neměl ve fyzickém (skutečném) držení. Tzn., že vybrané výrobky jsou dopravovány přímo od původního prodejce (firma A) ke konečnému kupujícímu (firma B), kdy pořizovatel vybraného výrobku vlastně obchod pouze dojedná a prostřednictvím své firmy proúčtuje.

V tomto konkrétním případě nemůže vzniknout Pořizovateli vybraného výrobku povinnost spotřební daň přiznat a zaplatit (viz § 9 odst. 3 zákona).

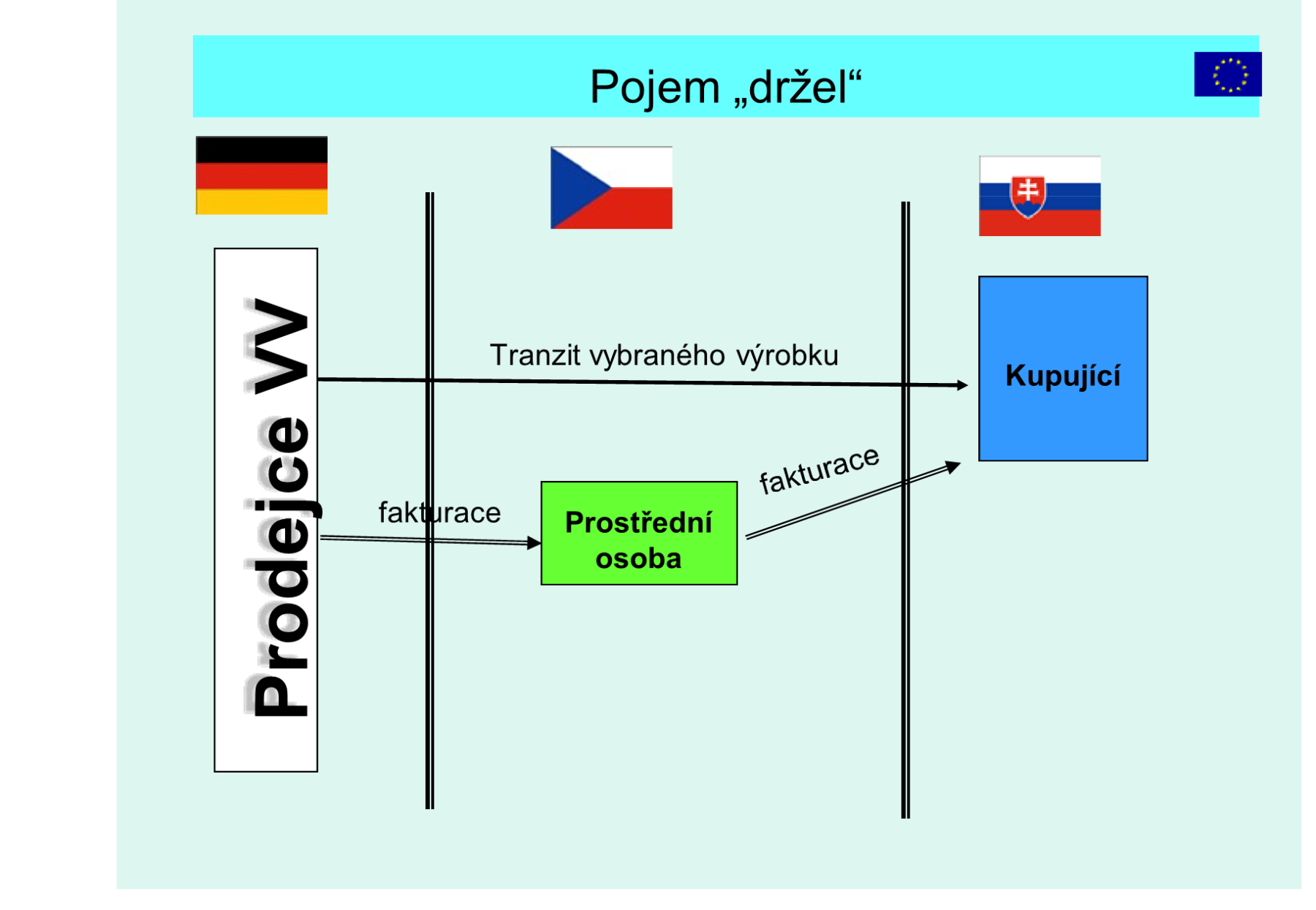

II. varianta příkladu – příhraniční obchod v rámci EU

Obdobně bude posuzován i tzv. třístranný obchod (viz § 17 zákona č. 235/2004 Sb., o dani z přidané hodnoty) v rámci obchodního případu v rámci Evropského společenství. Třístranným obchodem je obchod, který uzavřou tři osoby registrované k dani ve třech různých členských státech a předmětem obchodu je dodání téhož zboží (vybraného výrobku) mezi těmito třemi osobami s tím, že zboží je přímo odesláno nebo přepraveno z členského státu prodávajícího do členského státu kupujícího. Prostřední osoba sice o uvedeném zboží (vybraném výrobku) účtuje, ale nikdy uvedené zboží (vybraný výrobek) neměla na skladě (neskladovala jej), ani jej nedopravovala. Prostřední osoba neměla vybraný výrobek nikdy v držení.

Dílčí závěr k 2. bodu:

Výklad pojmu „držel“, nebo „že je drží“ nemůže být založen jen na skutečnosti, že daňový subjekt o vybraném výrobku účtoval, nebo vedl jinou, zákonem stanovenou evidenci a má ve vlastnictví doklady, kterými vybrané výrobky pořídil a následně dál prodával. Výklad pojmu „držel“, nebo „že je drží“ tedy spočívá na skutečném a prokazatelném, skladování vybraného výrobku. A to jak ve vztahu k současnosti, tak i k minulosti. Obdobně to platí i pro dopravu.

3. Pojem „společně a nerozdílně“

Slovní spojení „společně a nerozdílně“ používá stávající znění zákona pouze v ustanovení § 28 odst. 9. Společně a nerozdílně odpovídá za daň s provozovatelem odesílajícího daňového skladu provozovatel přijímajícího daňového skladu, oprávněný příjemce nebo daňový zástupce na daňovém území České republiky, pokud vybrané výrobky již před vznikem této povinnosti nabyl, a dopravce, provozovatel přijímajícího daňového skladu nebo vlastník vybraných výrobků, pokud poskytl na místo provozovatele odesílajícího daňového skladu zajištění daně. Osoba, která vyňala vybrané výrobky během dopravy z režimu podmíněného osvobození od daně na daňovém území České republiky, ručí společně a nerozdílně za daň. Jde o porušení podmínek podmíněného osvobození od daně během dopravy.

Nově se do zákona dostává toto slovní spojení v několika nových, či pozměněných ustanoveních. Např. viz bod 18 novely zákona.

Bod 18.

V § 4 odst. 1 písm. f) se slova „ve větším množství,“ nahrazují slovy „ , aniž prokáže, že se jedná o vybrané výrobky pro osobní spotřebu, nebo“ a za slovo „daně“ se vkládají slova „ ; za daň společně a nerozdílně odpovídá také právnická nebo fyzická osoba, která se na uvedeném skladování nebo dopravě podílela“.

Jaký je ale význam tohoto slovního spojení?

Pokud bude dopravován vybraný výrobek od firmy A do firmy C, prostřednictvím firmy B a dojde k situaci, kdy ani jedna z firem neprokáže, že se jedná, či jednalo o vybrané výrobky zdaněné. Správce daně tento obchodní řetězec rozkryje

Dále je řešena varianta, kdy jsou všichni aktéři skladování, nebo dopravy předmětného vybraného výrobku známi a komunikují se správcem daně.

Dílčí závěr k 3. bodu:

I. varianta

Vybraný výrobek bude zdaněn třikrát.

Správce daně si vyloží slovní spojení společně a nerozdílně tak, že vyměří spotřební daň všem osobám (plátcům), kteří se na skladování nebo dopravě podíleli. S touto variantou nelze ovšem souhlasit, neboť nejen, že je v rozporu se základní zásadou daňového řízení, zásadou zákonnosti, tj. vyměřit daň ve správné výši, tj. stanovení a vybrání daně tak, aby nebyly zkráceny daňové příjmy, ale je i v rozporu se směrnicí Rady (viz dále).

II. varianta

Vybraný výrobek bude zdaněn jen jednou.

Správce daně si vyloží slovní spojení společně a nerozdílně tak, že vyměří spotřební daň jen jedné osobě, kterou si sám zvolí (?), jako nositele daňového dluhu. Ostatní osoby se pak podílejí na úhradě své části daňového dluhu na základě dohody s osobou, které byl celý daňový dluh vyměřen správcem daně.

K této variantě se přikláníme, neboť tato varianta je ve shodě i s čl. 8 odst. 2 směrnice Rady 2008/118/ES, ze dne 16. prosince 2008 o obecné úpravě spotřebních daní a o zrušení směrnice 92/12/EHS[1].

Závěr

Doporučujeme přijmout sjednocující závěr k výše uvedené problematice a po projednání v rámci Koordinačního výboru přijatý závěr vhodným způsobem publikovat.

Stanovisko Ministerstva financí:

Dílčí závěr k 1. bodu (slovní spojení „skladování a doprava“, popř. „skladování nebo doprava“)

Stanovisko Ministerstva financí:

Nesouhlasíme s dílčím závěrem. Pojmy „skladování a doprava“ i „skladování nebo doprava“ jsou při vyjádření obecného stavu významově shodné. Mají stejný význam jako spojení „skladování i doprava“ nebo „jak skladování, tak doprava“. Spojení „skladování nebo doprava“ uvedené v bodech 11 a 18 zákona znamená, že daná ustanovení se použijí v případě skladování nebo v případě dopravy nebo v případě, kdy obě skutečnosti nastanou zároveň.

Tím není dotčeno variantní řešení podle Legislativních pravidel vlády, podle kterých varianta se vyjadřuje slovem „nebo“ před kterým je čárka.

Dílčí závěr k 2. bodu (pojmy „držel“ a „že je drží“)

Stanovisko Ministerstva financí:

S dílčím závěrem nesouhlasíme. Podotýkáme, že tyto pojmy jsou v zákonu o spotřebních daních uvedeny výhradně v § 9 odst. 3 písm. e), který úzce navazuje na ustanovení § 4 odst. 1 písm. f). Uváděné varianty I. a II. se mohou také dotýkat podmíněného osvobození od daně, nakládání s výrobky již zdaněnými, jsou velmi obecné. K takto obecným příkladům nelze poskytnout vyčerpávající výklad.

Pojem „držení“ se nedá vztáhnout jen na dopravu nebo skladování. Jedná se o širší pojem, neboť, jak uvádíme výše, pojem „drží“ nebo „držel“ se vztahuje ke všem činnostem plátců uvedených v § 4 odst. 1 písm. f).

Odsouhlasený dílčí závěr dne 11. 3.2010:

Pojem „držel“, nebo „že je drží“ se vztahuje jak na dopravu, tak i na skladování vybraných výrobků dotyčnou osobou vymezenou v ustanovení § 4 odst. 1 písm. f). Oba pojmy se však nedají vztáhnout jen na dopravu nebo skladování. Jedná se o širší pojmy. Pojem „drží“ nebo „držel“ se vztahuje ke všem činnostem plátců uvedených v § 4 odst. 1 písm. f) v návaznosti na ustanovení § 9 odst. 3 písm. e). Je tedy jen na dotyčné osobě, která byla označena jako osoba, která držela vybrané výrobky, aby ve vlastním zájmu prokázala, že nenaplnila ustanovení § 9 odst. 3 písm. e) a není tedy osobou vymezenou v ustanovení § 4 odst. 1 písm. f).

Dílčí závěr k 3. bodu (pojem „společně a nerozdílně“)

Stanovisko Ministerstva financí:

Lze souhlasit s variantou II. Pokud za daň odpovídá více osob společně a nerozdílně, jsou všechny tyto osoby potenciálními plátci daně, což znamená, že daň může zaplatit kterýkoliv z nich. V případě nezaplacení daně může správce daně vymáhat daň v plné výši po kterémkoliv z nich. V praxi to bude znamenat, že daň se vybere od jakékoli uvedené osoby a nemusí se zjišťovat míra odpovědnosti, zavinění či podílu.

Jedna osoba se nemůže bránit odkazem na druhou osobu. Správce daně nemusí zajímat, jaká pravidla si mezi sebou osoby dohodly. Je pouze na uvážení správce daně, koho z potenciálních plátců si pro zaplacení daně vybere.

[1] Čl 8 odst. 2. Směrnice Rady:

Odpovídá-li za platbu jedné dlužné spotřební daně více osob, odpovídají společně a nerozdílně.