Celé znění koordinačního výboru:

Příspěvek 296/20.01.10 – MF předkládá stanovisko – předkladatelé upravili text ve smyslu stanoviska MF – MF s doplněným textem souhlasí

PŘÍSPĚVEK UZAVŘEN

296/20.01.10 - Určení místa plnění a DUZP u tzv. řetězových dodávek z EU

Předkladatelé upravili příspěvek ve smyslu stanoviska MF. Upravený odstavec je zvýrazněn červeně. Pokud není ze strany MF dalších připomínek, lze příspěvek považovat za uzavřený.

Předkládá: David Krch, daňový poradce, č. osvědčení 3560

Jaromír Hrazdira, daňový poradce, č. osvědčení 3546

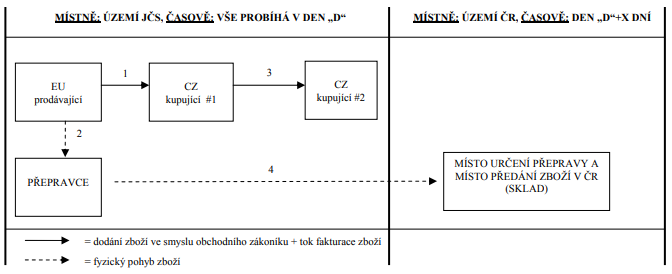

Cílem tohoto příspěvku je sjednotit výklad při určení místa plnění a data uskutečnění zdanitelného plnění při tzv. řetězových dodávkách z EU spojených s jednou přepravou zboží. Cílem příspěvku je se zaměřit na řetězové dodávky, které obsahují určitou modifikaci od běžných řetězových dodávek, které by výkladově problémy činit neměly - jedná se konkrétně o situace, kdy může být zboží dodáno v řadě mezi více tuzemskými plátci ještě v době, kdy se fyzicky nachází na území jiného členského státu EU („JČS“) s tím, že je odlišný okamžik (datum) splnění dodání zboží ve smyslu obchodního zákoníku od okamžiku fyzického předání zboží v ČR (tj. druhá dodávka v řadě není vázaná na fyzické předání zboží v ČR). Pro lepší názornost uvádím následující schéma:

Vysvětlivky:

- EU prodávající dodává zboží v den D pro CZ kupujícího #1 s místem dodání na rampě závodu s tím, že zajistí přepravu zboží, které fyzicky předá na místě určení v ČR o několik dní později („dodávka 1“). Jedná se o dodání s podmínkou EXW s modifikací, že (i) kupní cena již zahrnuje dopravu do České republiky a že (ii) veškerá práva a rizika spojená s disponováním se zbožím přechází na kupujícího k datu dodání na rampě závodu.

- EU prodávající sjednává na vlastní náklad přepravu zboží ze závodu v EU do místa určení v ČR a v den D předává zboží přepravci.

- CZ kupující #1 dodává stejné zboží rovněž v den D ve prospěch CZ kupujícího #2, a to rovněž s místem dodání na rampě závodu s tím, že zboží bude fyzicky předáno na místě určení v ČR o několik dní později („dodávka 2“). I v tomto případě jsou sjednány dodací podmínky EXW se stejnou modifikací, jako u dodávky 1.

- Přepravce realizuje přepravu do místa určení v ČR, kde dojde k fyzickému předání zboží v čase D+X dní.

V těchto situacích mohou vznikat následující nejasnosti, které jsme pro přehlednost rozdělili do čtyř konkrétních otázek:

- Kde je místo zdanitelného plnění jednotlivých dodávek 1 a 2?

- Je některou z dodávek možné posoudit jako tzv. intrakomunitární dodávku a pokud ano, kterou?

- Může být dodávka 2 tuzemským plněním v ČR i přes skutečnost, že zboží se k datu dodání fyzicky nachází mimo území ČR?

- K jakému datu vzniká jednotlivým plátcům povinnost přiznat v tuzemsku daň na výstupu, tj. jaké je datum uskutečnění zdanitelného plnění v těchto případech?

Rozbor situace

1. OTÁZKA: Určení místa plnění jednotlivých dodávek

Teoreticky mohou existovat následující varianty místa plnění při dodání zboží v řetězovém obchodu z pohledu místa plnění:

1. Dodávky 1 i 2 mají místo plnění v JČS.

2. Dodávka 1 má místo plnění v JČS, dodávka 2 v ČR.

3. Dodávka 1 i 2 mají místo plnění v ČR.

Variantu, že by dodávka 1 měla místo plnění v ČR a dodávka 2 v JČS, vůbec (ani teoreticky) nezvažujeme.

Zákon o DPH

Z ustanovení §7 ZDPH lze vyloučit, že by mohla existovat varianta č. 3, neboť zboží se při dodávce 1 i 2 nachází na území JČS, tj. místo plnění obou dodávek současně nemůže být v ČR.

Z ustanovení §7 ZDPH se navíc zdá být jako vylučitelné, aby dodávka 2 měla místo plnění v ČR, neboť zboží dodané bez odeslání nebo přepravy má místo plnění v místě, kde se zboží nachází v době, kdy se dodání uskutečňuje, tj. na území JČS v den D. Z pohledu ZDPH se zdá být vylučitelnou i varianta č. 2.

ZDPH samozřejmě neřeší místo plnění v JČS, tj. varianta č. 1 musí být posouzena z pohledu směrnice 112/2006/ES a případně zákona o DPH příslušného JČS.

Směrnice 112/2006/ES

Směrnice 112/2006/ES („Recast“) rozlišuje tzv. dodání zboží bez přepravy dle článku 31 a tzv. dodání zboží s přepravou dle článku 32. Dle článku 31 je místem plnění u dodání zboží bez přepravy místo, kde se zboží nachází v okamžiku, kdy se dodání uskutečňuje. Dle článku 32 je místem plnění u dodání zboží spojeného s přepravou místo, kde se zboží nachází v okamžiku zahájení svého odeslání nebo přepravy pořizovateli. Z těchto pravidel lze dovodit následující závěry (opět uvažujeme, že minimálně jedna z dodávek je spojená s přepravou):

- NENÍ-LI dodávka 1 spojená s přepravou, bude mít dodávka 1 místo plnění v JČS dle článku 31 a dodávka 2 bude mít místo plnění v JČS dle článku 32. Tj. platí varianta č. 1 výše.

- JE-LI dodávka 1 spojená s přepravou, bude mít dodávka 1 místo plnění v JČS dle článku 32. Z Recastu nicméně neplyne, jak v této situaci neuplatnit pro dodávku 2 článek 31, tj. z článku 31 Recastu bychom v této variantě dovodili, že dodávka 2, která následuje dodávku 1 spojenou s přepravou, je rovněž dodávkou s místem plnění v JČS (tj. opět by platila varianta č. 1). Takový závěr je samozřejmě nelogický, neboť první dodávku jako tzv. intrakomunitární dodávku z JČS do ČR by následovala tuzemská dodávka v JČS.

Judikatura Evrospského soudního dvora

Obdobný případ byl již předmětem rozhodování Evropského soudního dvora („ESD“), a to konkrétně ve věci EMAG Handel Eder OHG (C-245/04). Ze zdůvodnění ESD lze k tomuto konkrétnímu bodu uvést mj. následující, cituji (bod 50 rozhodnutí):

„Pokud je dodání zakládající odeslání nebo přepravu zboží uvnitř Společenství, které má tedy za logický důsledek pořízení uvnitř Společenství zdaněné v členském státě, v němž zmíněné odeslání nebo přeprava končí, prvním ze dvou po sobě následujících dodání, za místo druhého dodání se považuje místo pořízení uvnitř Společenství, které mu předcházelo, to jest místo v členském státě určení. Naopak, pokud je dodání zakládající odeslání nebo přepravu zboží uvnitř Společenství druhým ze dvou po sobě následujících dodání, k prvnímu dodání, které bylo v tomto případě uskutečněno před odesláním nebo přepravou zboží, došlo v členském státě, v němž se toto odeslání nebo přepravy začaly uskutečňovat.“

Z textu rozhodnutí lze poměrně jednoznačně dovozovat závěr, že:

- NENÍ-LI dodávka 1 spojená s přepravou, bude mít dodávka 1 místo plnění v JČS dle článku 31 a dodávka 2 bude mít místo plnění v JČS dle článku 32.

- JE-LI dodávka 1 spojená s přepravou, bude mít dodávka 1 místo plnění v JČS dle článku 32 a dodávka 2 bude mít místo plnění v členském státě určení, tj. v ČR.

Pozn.: Uvedené závěry jsme záměrně přetransformovali na články Recastu, který je v současné době platný, případ EMAG byl nicméně posuzován ještě za účinnosti Směrnice Rady 77/388/EHS. Věcně se nicméně na podstatě problému ani na závěrech ESD k případu EMAG nic nemění.

Dílčí závěr k určení místa plnění:

Dle rozhodnutí ESD ve věci EMAG lze pro případ zvažovaný v tomto příspěvku dovodit, že:

- Při dodávce 1 je místo plnění v JČS, neboť tato dodávka je spojená s přepravou (zajištěnou od EU prodávajícího).

- Při dodávce 2 je místo plnění v ČR i přes skutečnost, že předmětné zboží se v okamžik dodání nachází na území JČS a nikoli v ČR. Tento závěr platí za předpokladu, že přeprava zboží je spojená s dodávkou 1.

2. OTÁZKA: Je některou z dodávek možné posoudit jako osvobozenou od daně na výstupu a pokud ano, kterou?

Směrnice 112/2006/ES

V souladu s článkem Recastu členské státy osvobodí od daně dodání zboží, které bylo odesláno nebo přepraveno mimo jejich území, avšak uvnitř Společenství, prodávajícím nebo pořizovatelem nebo na účet jednoho z nich, uskutečněné pro jinou osobu povinnou k dani nebo právnickou osobu nepovinnou k dani, která jedná jako taková, v jiném členském státě než ve státě zahájení odeslání nebo přepravy zboží.

Vzhledem ke skutečnosti, že zboží dodané prodávajícím z JČS (i) opustí území JČS a (ii) přeprava zboží do ČR je zajišťována smluvním přepravcem prodávajícího, jedná se o tzv. dodávku s přepravou ve smyslu článku 138 Recastu, u které jsou splněny podmínky pro uplatnění osvobození od daně na úrovni dodávky 1.

Judikatura Evropského soudního dvora

I tuto otázku rozhodoval ESD ve věci EMAG, kde uvedl následující závěry, cituji (bod 45):

„ .........v případě, že dvě po sobě následující dodání téhož zboží, uskutečněná za protiplnění mezi osobami povinnými k dani, které jednají jako takové, zakládají jedno odeslání nebo jednu přepravu tohoto zboží uvnitř Společenství, toto odeslání nebo přeprava může být přičtena pouze jednomu z obou dodání a pouze toto dodání bude osvobozeno od daně podle čl. 28c části A písm. a) prvního pododstavce šesté směrnice. Tento výklad platí bez ohledu na to, kdo je osobou povinnou k dani – první prodávající, zprostředkující pořizovatel nebo druhý pořizovatel – která má právo nakládat se zbožím během zmíněné zásilky nebo přepravy.“

Z textu rozhodnutí lze poměrně jednoznačně dovozovat závěr, že:

§ Uplatnit osvobození lze pouze u jedné z dodávek v řadě.

§ Ta dodávka, které je přičtena přeprava zboží, je osvobozena od daně na výstupu.

§ Uplatnění osvobození od daně pouze u jedné dodávky platí bez ohledu na skutečnost, kdo má právo nakládat se zbožím během přepravy zboží.

Zákon o DPH

ZDPH je irelevantní pro posouzení otázky č. 2, protože pokud by bylo možné takové osvobození přiznat, v každém případě by se jednalo o osvobození dodávky s místem plnění v JČS a nikoli v ČR.

Z pohledu ZDPH je nicméně podstatné, zda dodávka, která bude mít místo plnění v JČS a současně bude osvobozena od daně jako dodání zboží do ČR, bude pro účely uplatnění DPH v tuzemsku chápána jako pořízení zboží z JČS či nikoli.

Vzhledem ke skutečnosti, že ESD ve věci EMAG jednoznačně rozhodl, že pokud jedno dodání zboží v řadě spojené s přepravou musí mít za logický následek pořízení stejného zboží uvnitř Společenství zdaněné v členském státě, v němž přeprava končí (viz výše citovaný bod 50 rozhodnutí), považujeme za nesporné, že v našem modelovém příkladě musí být ze strany české daňové správy chápána dodávka 1 jako pořízení zboží z JČS.

Dílčí závěr k osvobození od daně na výstupu:

Dle rozhodnutí ESD ve věci EMAG lze z hlediska uplatnění osvobození od daně na výstupu v řetězovém obchodu zvažovaném v tomto příspěvku dovodit, že:

§ Dodávka 1, která je spojená s přepravou, je dodávkou z JČS do ČR osvobozenou od daně na výstupu v JČS.

§ Dodávka 1 je současně pro účely ZDPH pořízením zboží z JČS.

3. OTÁZKA: Může být dodávka 2 tuzemským plněním v ČR i přes skutečnost, že zboží se k datu dodání fyzicky nachází mimo území ČR?

Tato otázka je úzce provázaná s otázkami č. 1 a 2 a i s argumentací již výše použitou, proto uvádíme rovnou následující dílčí závěr k otázce č. 3:

- V návaznosti na odpovědi na otázky 1 a 2 výše a v souladu s rozhodnutím ESD ve věci EMAG je nesporné, že v námi zvažovaném případu řetězového obchodu, kde prodávající z JČS státu zajišťuje přepravu zboží do ČR, musí být dodávka 2 dodáním zboží s místem plnění v ČR, které podléhá tuzemské dani na výstupu. Kupující #2 má při splnění obecných podmínek ZDPH nárok na uplatnění odpočtu daně na vstupu z daňového dokladu, který vystaví kupující #1 na dodávku 2.

- Tento závěr platí bez ohledu na skutečnost, že (i) k datu dodání zboží se zboží nachází na území JČS a nikoli v tuzemsku a (ii) kdo má právo fyzicky nakládat se zbožím v průběhu jeho dopravy do ČR (tj. zda EU prodávající, CZ kupující #1 nebo CZ kupující #2).

4. OTÁZKA: K jakému datu vzniká jednotlivým plátcům povinnost přiznat v tuzemsku daň na výstupu (resp. nárok uplatnit na odpočet daně na vstupu), tj. jaké je datum uskutečnění zdanitelného plnění v těchto případech?

Při hledání odpovědi na tuto otázku vycházíme ze závěrů uvedených výše, tj. že dodávka 1 je dodávkou osvobozenou od daně v JČS (a současně je pořízením zboží v ČR) a dodávka 2 je dodávkou s místem plnění v ČR podléhající dani na výstupu v tuzemsku.

Povinnost přiznat daň u dodávky 1

Při určení povinnosti přiznat daň z dodávky 1 by neměly vznikat výkladové nejasnosti, CZ kupující #1 bude postupovat v souladu s ustanovením §25 a §35 ZDPH a přizná daň z dodávky 1:

- 15. den měsíce následující po měsíci, v němž bylo zboží z JČS pořízeno, nebo

- Ke dni vystavení daňového dokladu dle ustanovení §35, pokud bude daňový doklad vystaven před 15. dnem, který následuje po měsíci, v němž bylo zboží pořízeno.

V příkladě zvažovaném v tomto příspěvku vznikne kupujícímu #1 povinnost přiznat daň při pořízení zboží z JČS (u dodávky 1) kdykoli v rozmezí den „D“ běžného měsíce až 15. den následujícího měsíce, a to v závislosti na tom, k jakému dni bude kupujícím #1 vystaven daňový doklad o pořízení zboží dle §35 ZDPH. Vznik daňové povinnosti při pořízení zboží z JČS CZ kupujícím #1 nebude proto vázán na uskutečnění fyzického pořízení zboží do ČR, nýbrž na uskutečnění pořízení zboží ve smyslu ustanovení §25 odst. 3) ZDPH, resp. na datum vystavení daňového dokladu dle §35 ZDPH.

Povinnost přiznat daň u dodávky 2

Dodávka 2 je v uvedeném řetězovém obchodu tuzemským dodáním zboží, CZ kupující #1 proto bude při stanovení data povinnosti přiznat daň na výstupu postupovat dle ustanovení §21 odst. 1) a 3) ZDPH a dále dle ustanovení §13 odst. 1) ZDPH.

CZ Kupujícímu #1 vznikne povinnost přiznat daň na výstupu k datu dodání zboží, tj. k datu převodu práva nakládat se zbožím jako vlastník na CZ kupujícího #2. Tento okamžik může nastat kdykoli v rozmezí ode dne D do nejpozději dne D+X, kdy je zboží fyzicky předáno kupujícímu v ČR. Obecně tedy mohou nastat 2 varianty:

Varianta 1: Právo nakládat se zbožím jako vlastník je na CZ kupujícího #2 převedeno před datem fyzického předání zboží (tuto variantu zvažujeme ve výše uvedené řetězové transakci).

Varianta 2: Právo nakládat se zbožím jako vlastník je na CZ kupujícího #2 převedeno až v moment fyzického předání zboží CZ kupujícímu #2 v ČR.

Pro obě varianty je rozhodující, v jaký moment CZ kupující #1 splnil veškeré své závazky z kupní smlouvy uzavřené s CZ kupujícím #2, tj. v jaký okamžik bylo zboží dodáno z hlediska zákona č. 513/1991 Sb., obchodního zákoníku, v platném znění (dále jen „obchodní zákoník“), kterým se vztah mezi CZ kupujícím #1 a CZ kupujícím #2 v modelovém případě řídí.

V tomto směru bychom chtěli zdůraznit, že zboží lze považovat za dodané v okamžik, kdy prodávající splnil své závazky z uzavřené kupní smlouvy a zboží dodal a kupující tím pádem může ve stejný okamžik se zbožím nakládat jako vlastník (a například je dále zcizovat) bez toho, aby bylo fyzicky předané.

Co se týká splnění závazků dle uzavřené kupní smlouvy, podle ustanovení § 411 obchodního zákoníku má prodávající (tj. CZ kupující #1) povinnost (i) dodat zboží, (ii) předat podklady ke zboží a (iii) umožnit kupujícímu (tj.CZ kupujícímu #2) nabýt vlastnického práva. Pro účely modelového případu uvažujeme situaci, že ke zboží se nevztahují doklady, které by bylo třeba předávat a dále, že vlastnické právo je na kupujícího převedeno v okamžiku dodání anebo že je povinnost prodávajícího zajistit převod vlastnického práva splněna sjednáním výhrady vlastnictví (tj. kupující má veškerá práva vlastníka s výjimkou „holého“ vlastnického práva, které na něj přejde automaticky zaplacením kupní ceny, které je zcela v jeho moci).

Kupujícímu tedy zbývá splnit jedinou povinnost - dodat zboží, tj. zajistit, aby kupující měl právo i faktickou možnost se zbožím nakládat. Obchodní zákoník ve svém § 412 a § 413 podpůrně stanoví možnost dodání předáním zboží prvnímu přepravci, oznámením o odeslání nebo tak, že prodávající umožní kupujícímu zbožím nakládat v místě výroby nebo v sídle prodávajícího. Tato ustanovení však platí pouze v případě, kdy strany nesjednají jinak.

V modelovém případě dohoda CZ kupujícího #1 a CZ kupujícího #2 v souladu s obchodním zákoníkem stanoví, že místem dodání je rampa závodu prodávajícího v JČS. Od tohoto okamžiku a v tomto místě na CZ kupujícího #2 přecházejí veškerá práva a povinnosti vlastníka zboží (pouze s výjimkou eventuálně sjednané výhrady vlastnictví) a CZ kupující #2 je proto mimo jiné oprávněn zbožím svobodně nakládat, tj. zejména je dál zcizit, ale nese i nebezpečí vzniku škody na zboží a odpovídá například i za škodu způsobenou vadou zboží.

Pro úplnost uvádíme, že okamžik vzniku povinnosti přiznat daň u tuzemské dodávky 2 bude časově předcházet okamžik vzniku povinnosti přiznat daň u pořízení zboží z JČS u dodávky 1. Tato situace však není v praxi neobvyklá a souvisí s tím, že ZDPH definuje okamžik vzniku povinnosti přiznat daň odlišně pro pořízení zboží z EU dle §25 ZDPH a odlišně pro tuzemské dodávky dle §21 ZDPH.

Praktická aplikace varianty 1 pro řetězové obchody:

Pokud tedy například prodávající dodává zboží CZ kupujícímu #1 v den D, (tj. prodávající splnil veškeré závazky z uzavřené kupní smlouvy a dodal zboží CZ kupujícímu #1 v JČS s tím, že k fyzickému předání zboží dojde o několik dní později v ČR), CZ kupující #1 je oprávněn ve stejný den D se zbožím nakládat jako vlastník a ihned je dodat CZ kupujícímu #2 s tím, že je opět dohodnuto, že k dodání zboží CZ kupujícímu #2 dochází na základě kupní smlouvy uzavřené mezi CZ kupujícím #1 a CZ kupujícím #2 dochází v dohodnutý okamžik na rampě závodu (anebo se stejnými účinky např. předáním zboží přepravci v JČS) opět s tím, že fyzicky bude zboží předáno v ČR o několik dní později. Pokud CZ kupující #1 splnil veškeré závazky plynoucí z kupní smlouvy uzavřené s CZ kupujícím #2 a zboží dodal v den D, CZ kupující #2 je ve stejný okamžik (v den D) oprávněn se zbožím nakládat jako vlastník a například je dále zcizovat dalším kupujícím. Takto uzavřené kupní smlouvy povedou k tomu, že ve výše uvedeném příkladě bude mít CZ kupující #1 povinnost přiznat daň z dodávky 2 k datu dodání zboží s místem dodání v JČS v den D bez ohledu na skutečnost, že zboží bude fyzicky předáno CZ kupujícímu #2 v ČR k datu D+X. Ke stejnému datu (tj. D) bude mít CZ kupující #2 při splnění obecných podmínek ustanovení §72 ZDPH nárok na odpočet daně na vstupu na základě daňového dokladu vystaveného CZ kupujícím #1.

Stejným způsobem by se postupovalo tehdy, pokud by dodání zboží CZ kupujícím #1 ve prospěch CZ kupujícího #2 bylo uskutečněno dle uzavřené kupní smlouvy v průběhu přepravy zboží, tj. v rozmezí mezi dnem D a dnem D+X. Povinnost CZ kupujícího #1 přiznat daň by nastala v tom okamžiku, kdy by došlo ke splnění dodání zboží CZ kupujícím #1 ve prospěch CZ kupujícího #2 opět bez ohledu na skutečnost, že zboží bude fyzicky předáno CZ kupujícímu #2 v ČR k datu D+X.

Aplikace varianta 2 pro řetězové obchody:

V případě, kdy má CZ kupující #1 povinnost dle kupní smlouvy uzavřené s CZ kupujícím #2 dodat zboží až jeho fyzickým předáním CZ kupujícímu #2 v ČR, povinnost přiznat daň na výstupu vznikne CZ kupujícímu #1 až k datu předání zboží v tuzemsku, kdy budou splněny všechny dohodnuté podmínky CZ kupujícího #1 pro dodání zboží, tj. ve výše uvedeném řetězovém obchodu k datu D+X. Ke stejnému datu (tj. D+X) bude mít CZ kupující #2 při splnění obecných podmínek ustanovení §72 ZDPH nárok na odpočet daně na vstupu na základě daňového dokladu vystaveného CZ kupujícím #1.

Vazba mezi přepravní smlouvou a dodáním zboží

Pro úplnost a zajištění právní jistoty poplatníků ještě uvádíme, že v praxi se lze setkat s názory, že je ve vzájemném rozporu, aby (i) EU prodávající z JČS zajišťoval přepravu zboží do ČR (a tím mj. splnil podmínky pro uplatnění osvobození od daně na výstupu v JČS) a současně aby (ii) CZ kupující #2 disponoval se zbožím jako vlastník již v den D, tj. k datu dodání zboží (fyzicky se nacházejícího v ten den na území JČS). Tyto závěry nelze dle našeho právního názoru považovat za správné, protože:

- Přeprava zboží je realizována na základě samostatné smlouvy mezi EU prodávajícím a jeho smluvním přepravcem, zboží ve prospěch CZ kupujícího #1 a následně ve prospěch CZ kupujícího #2 je dodáno na základě samostatných kupních smluv. Není žádná korelace mezi předmětnou smlouvou o přepravě a kupními smlouvami, tj. tyto smlouvy se vzájemně nijak nevylučují, neomezují ani nepodmiňují.

- Pro uplatnění osvobození od daně v JČS pro dodávku 1 není v souladu s článkem 138 Recastu a s judikaturou ESD (viz výše uvedené závěry z případu EMAG) podstatné, kdo v průběhu přepravy se zbožím disponuje a nese rizika s tím související. Recast rozlišuje pouze dodání zboží s přepravou a bez přepravy s tím, že v námi zvažovaném případě lze dodávku 1 v souladu s článkem 138 Recastu osvobodit v JČS od daně na výstupu, neboť byla splněna podmínka, že zboží dodané EU prodávajícím bylo současně z JČS státu odesláno na jeho účet.

- CZ Kupující #2 má v den D (resp. v den dodání zboží kupujícím #1) právo se zbožím nakládat jako vlastník. Projevem vlastnického práva CZ kupujícího #2 je jeho souhlas s dodáním zboží za podmínek uvedených v kupní smlouvě s CZ kupujícím #1, včetně například - nikoli však výlučně - toho, že zboží bude fyzicky předáno v ČR s časovým zpožděním, že k přepravě zboží, jehož je vlastníkem (CZ kupující #2), je možné využít přepravu smluvně zajištěnou prodávajícím z JČS, která je již zahrnuta v ceně zboží. Právě tak se může CZ kupující #2 jako vlastník zboží s přepravcem podle svého uvážení dohodnout na změně místa fyzického dodání zboží v ČR, na uspíšení přepravy, apod.

- Ustanovení §13 ZDPH odkazuje na moment, kdy dochází k převodu práva se zbožím nakládat jako vlastník. ZDPH neobsahuje samostatnou úpravu dodání zboží pro účely DPH, je proto třeba vždy vycházet ze smluvního ujednání v režimu obchodního zákoníku mezi CZ kupujícím #1 a #2 pro příslušnou dodávku. Těžko si proto lze představit situaci, kdy pro účely obchodního zákoníku je zboží řádně dodané v den D a pro účely ZDPH později.

Dílčí závěr k datu povinnosti přiznat daň CZ kupujícím #1:

- Skutečnost, že zboží je z JČS přepravováno EU prodávajícím (nebo jeho přepravcem) nemá vliv na určení okamžiku, kdy dochází k dodání zboží ve smyslu obchodního zákoníku a současně i ZDPH.

- Povinnost CZ kupujícího #1 přiznat daň u dodávky 1 při pořízení zboží z JČS bude stanovena v souladu s ustanovením §25 ZDPH, nejpozději 15. den měsíce, který následuje po měsíci, v němž bylo zboží v den D pořízeno ve smyslu §25, odst. 3) ZDPH.

- Povinnost kupujícího #1 přiznat daň při dodání zboží CZ kupujícímu #2 může nastat kdykoli v rozmezí dne D až nejpozději dne D+X. Datum uskutečnění zdanitelného plnění je závislé na tom, kdy dochází k dodání zboží ve prospěch CZ kupujícího #2 ve smyslu uzavřené kupní smlouvy a nikoli na tom, kdy dochází k fyzickému předání zboží CZ kupujícímu #2, tj. ve zvažovaném modelovém příkladě ke dni "D".

Dílčí závěr k datu vzniku nároku na odpočet daně u CZ kupujícího #2:

- Ve zvažovaném modelovém příkladě vzniká u CZ kupujícího #2 při splnění obecných podmínek § 72 a §73 ZDPH nárok na odpočet daně ke dni D, kdy CZ kupující #1 dodal zboží a vystavil daňový doklad.

- Skutečnost, že (i) zboží je z JČS přepravováno EU prodávajícím (nebo jeho přepravcem) a (ii) bude CZ kupujícímu fyzicky předáno v ČR s časovým odstupem v den D+X není relevantní pro určení data vzniku nároku na odpočet daně u CZ kupujícího #2.

Stanovisko Ministerstva financí:

MF souhlasí se závěry předkladatele s tím, že považuje za nutné zdůraznit, že uvedené závěry jsou platné pouze v případě, kdy intrakomunitární přeprava zboží je prokazatelně spojená s prvním ze dvou navazujících dodání zboží, tj. v modelové situaci uváděné předkladatelem s dodávkou 1. Dále požadujeme doplnění o alternativu povinnosti přiznat daň, tj. ke dni vystavení daňového dokladu, protože samozřejmě i tato skutečnost může přicházet v úvahu v případě, že daňový doklad byl vystaven před 15. dnem měsíce, který následuje po měsíci, v němž bylo zboží pořízeno, přičemž podle § 35 dnem vystavení dokladu je den doplnění povinných údajů (povinnost provést do 15 dnů). Odvolávka na § 25/3 a uskutečnění plnění není dostatečná.

Stanovisko Ministerstva financí k doplněnému textu:

Předkladatelé doplnili text příspěvku ke 4. otázce, MF s doplněným textem souhlasí, příspěvek bude možné uzavřít podle stanoviska MF.