Koordinační výbor potvrdil, že farmaceutický importér může snížit základ DPH i v situaci, kdy smlouva o zpětných platbách zdravotním pojišťovnám formálně není uzavřena jeho jménem, ale jménem držitele registrace léčiva, pokud bonus ekonomicky nese právě importér; GFŘ s tímto výkladem souhlasilo.

Úvod do tématu

Farmaceutické společnosti běžně uzavírají se zdravotními pojišťovnami smlouvy o limitaci nákladů na léčbu. Pokud náklady na léčivý přípravek překročí sjednaný limit, výrobce nebo jiný subjekt ve skupině vrací zdravotní pojišťovně část nákladů formou tzv. bonusu (risk-sharing, payback).

V praxi však vznikl problém, když smlouvu se zdravotní pojišťovnou uzavíral zahraniční držitel registrace léčiva, zatímco skutečné dodávky léčiv na český trh uskutečňoval český importér, který zároveň bonus fakticky vyplácel a ekonomicky nesl jeho náklady.

Otázkou bylo, kdo má nárok na opravu základu DPH.

Právní otázka

Může český importér opravit základ daně podle § 42 ZDPH z titulu bonusů vyplacených zdravotním pojišťovnám, přestože smluvní stranou vůči pojišťovně je formálně jiný subjekt (držitel registrace léčiva)?

A postačí k tomu, že importér bonus ekonomicky financuje nebo k závazku smluvně přistoupí?

Stanovisko GFŘ

GFŘ souhlasilo s oběma navrženými závěry.

Potvrdilo, že importér může provést opravu základu daně, pokud:

- je přímo uveden ve smlouvě o limitaci rizik uzavřené se zdravotní pojišťovnou, nebo

- má s držitelem registrace uzavřen závazkový vztah, na jehož základě přistoupil k povinnostem vyplývajícím ze smlouvy a bonus skutečně hradí.

GFŘ současně odkázalo na aktuální judikaturu SDEU, zejména rozsudek ve věci Boehringer Ingelheim (C-717/19), který potvrzuje, že rozhodující je ekonomická realita a skutečnost, kdo konečně nese snížení ceny. Nejde tedy pouze o formální smluvní konstrukci.

Dopad pro farmaceutické společnosti

Farmaceutické společnosti získaly potvrzení, že nárok na snížení DPH neztratí pouze proto, že zdravotní pojišťovna z organizačních nebo regulatorních důvodů požaduje uzavření smlouvy s jiným subjektem skupiny.

Důležité je však prokázat:

- že bonus skutečně financuje importér,

- že bonus ekonomicky zatěžuje jeho podnikání,

- a že jeho zapojení do smluvního vztahu lze doložit smlouvou nebo přistoupením k závazku.

Bez takového propojení by nárok na opravu základu daně mohl být zpochybněn.

Celé znění koordinačního výboru:

PŘÍSPĚVEK UZAVŘEN BEZ ROZPORU KE DNI 24.11.2021

DPH

586/15.09.2021 Oprava základu daně při zpětných platbách zdravotním pojišťovnám

Předkládá: Ing. Martin Novák, daňový poradce, č. osv. 4523

Ing. Tomáš Synák, daňový poradce, č. osv. 5199

1. Účel příspěvku

Tento příspěvek volně navazuje na předcházející příspěvky týkající se problematiky tzv. „nepřímých bonusů“.[1] Jeho účelem je především sjednocení výkladu evropské judikatury ve vztahu k tuzemské praxi týkající se poskytování zpětných plateb zdravotním pojišťovnám farmaceutickými společnostmi.

2. Právní úprava a její výklady

Judikatura SDEU

Podle rozsudku Soudního dvora Evropské unie („SDEU“) ve věci C-462/16 Boehringer Ingelheim Pharma GmbH & Co. KG představuje bonus, který poskytne farmaceutická společnost zdravotní pojišťovně, snížení základu daně na straně farmaceutické společnosti v situaci, kdy velkoobchodníci dodávají léčivé přípravky lékárnám, které je vydávají osobám krytým zdravotním pojištěním, z něhož je takto pojištěným osobám hrazena cena za nákup léčivých přípravků.

SDEU v souladu se svou předchozí judikaturou[2] připomněl, že čl. 90 odst. 1 směrnice o DPH v zásadě stanovuje členským státům povinnost, aby snížily základ daně pokaždé, když osoba povinná k dani neobdrží po uzavření transakce část nebo celé protiplnění. K tomu SDEU uzavřel, že skutečnost, že v této situaci není přímým příjemcem dodávek léčivých přípravků zdravotní pojišťovna, která proplácí úhrady svým pojištěncům, ale sami tito pojištěnci, nemůže narušit přímou souvislost mezi učiněnými dodávkami zboží a přijatým protiplněním.

Bonus je přiznán farmaceutickou společností povinně (dle smluvního ujednání) zdravotní pojišťovně, která uhradila svým pojištěncům výdaje, které posledně uvedení vynaložili na koupi léčivých přípravků. Dle SDEU za těchto podmínek farmaceutická společnost nemůže volně nakládat v plném rozsahu s prostředky, které utržila z prodeje svých léčivých přípravků lékárnám či velkoobchodníkům a nemůže se tedy v tomto rozsahu jednat o protiplnění obdržené za prodej léčivých přípravků.

Zákon o DPH

§42 Oprava základu daně

(1) Plátce opraví základ daně, nastanou-li tyto skutečnosti:

…

f) další skutečnosti, na jejichž základě dojde ke změně výše základu daně podle § 36 a 36a po dni uskutečnění zdanitelného plnění.

…

(3) Oprava základu daně se považuje za samostatné zdanitelné plnění uskutečněné

a) dnem, kdy nastaly skutečnosti rozhodné pro provedení opravy základu daně,

…

(4) Při opravě základu daně plátce

a) vystaví opravný daňový doklad, nebo

b) provede opravu základu daně v evidenci pro účely daně z přidané hodnoty, pokud plátce

1. neměl povinnost vystavit daňový doklad nebo

2. vystavil daňový doklad, ale pro účely vystavení opravného daňového dokladu mu není osoba, pro kterou se původní plnění uskutečnilo, dostatečně známa.

(5) Plátce je povinen vystavit opravný daňový doklad a vynaložit úsilí, které po něm lze rozumně požadovat, k tomu, aby se tento daňový doklad dostal do dispozice příjemce plnění do 15 dnů ode dne uvedeného v odstavci 3.

…

Předcházející příspěvky KOOV

V příspěvku č. 340/14.09.11 Nepřímé bonusy GFŘ mimo jiné připustilo, že při poskytnutí nepřímých bonusů dochází ke snížení základu daně. Dále upřesnilo, že s ohledem na skutečnost, že aplikace nepřímého bonusu nedopadá na přímého odběratele poskytovatele bonusu, provede plátce, který nepřímý bonus poskytuje, pouze opravu v evidenci pro daňové účely.

Tyto závěry GFŘ později potvrdilo a dále rozvedlo v příspěvcích č. 350/14.12.11 Bonusy poskytované finálním zákazníkům a č. 403/29.05.13 Poskytnutí nepřímého bonusu od zahraničního výrobce zboží.

3. Situace

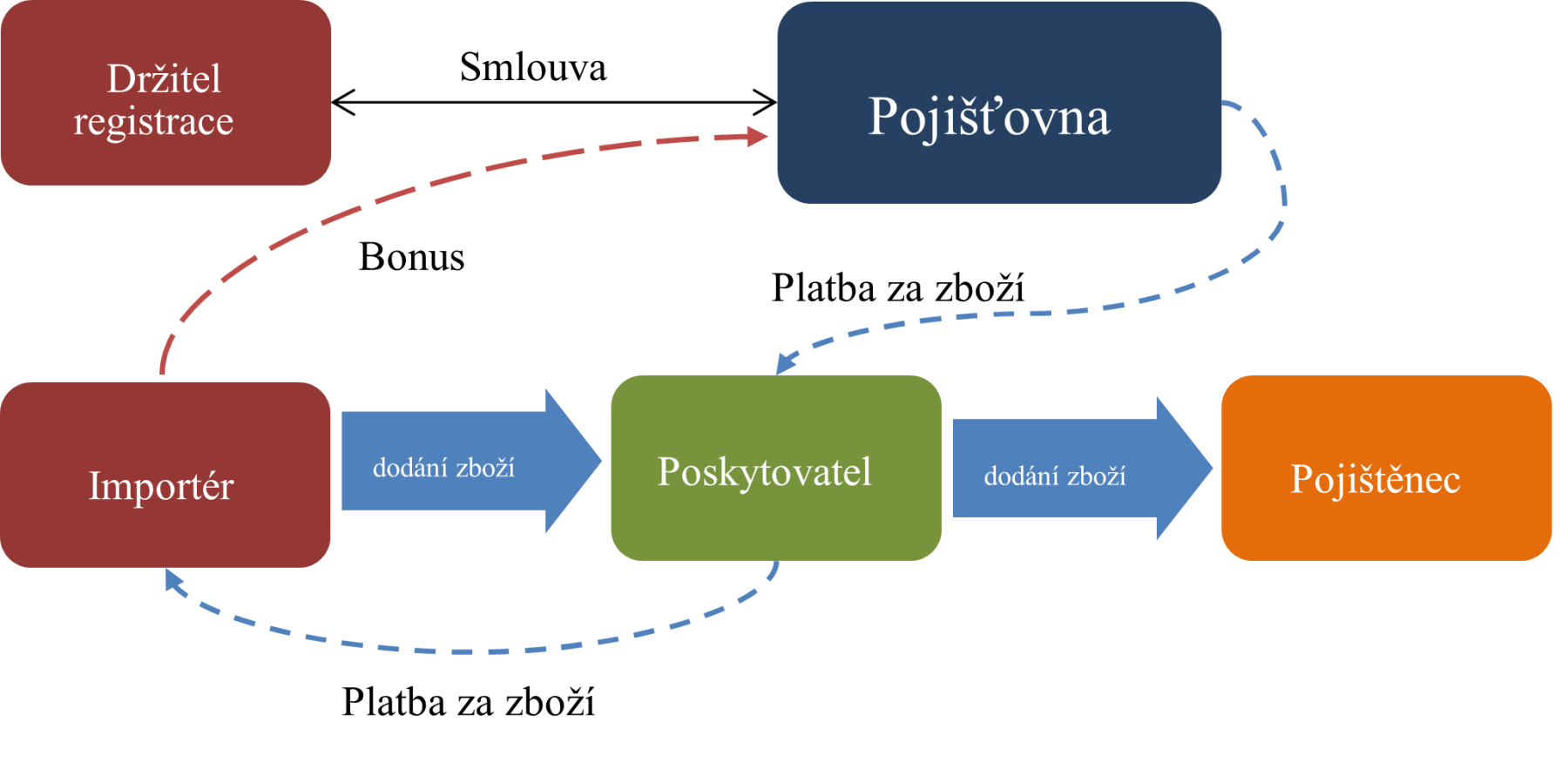

Držitel rozhodnutí o registraci uvádí léčivé přípravky („léky“) na trh v České republice na základě registrace těchto léků v souladu se zákonem o léčivech.

Držitel rozhodnutí o registraci je farmaceutická společnost, která přímo anebo prostřednictvím jiné osoby vyrábí léky a zároveň má oprávnění tyto léky uvádět do oběhu na českém trhu.

Léky jsou pacientovi dodávány přes distribuční řetězec, který zpravidla zahrnuje držitele rozhodnutí o registraci, importéra, (velko)distributory a poskytovatele zdravotních služeb.

Držitel rozhodnutí o registraci může uvádět léky na český trh přímo (držitel registrace je zároveň importérem) nebo prostřednictvím importéra (tj. držitel registrace a importér jsou dvě různé entity (osoby)). V takovém případě jsou často držitel rozhodnutí o registraci a importér součástí stejné mezinárodní skupiny farmaceutických společností (na vyšší úrovni mají společného vlastníka).

Léky jsou dodávány českým poskytovatelům zdravotních služeb, např. nemocnice nebo lékárny (dále „Poskytovatelé“). Poskytovatelé dále poskytují či podávají léky v nezměněném stavu v rámci zdravotní péče (mimo jiné) pojištěncům, kteří jsou pojištěni u zdravotních pojišťoven (dále „ZP“). Poskytovatelé mají se ZP uzavřené smlouvy o úhradě léčivých přípravků poskytnutých či podaných pojištěncům.

ZP s dodavatelem léků (držitelem rozhodnutí o registraci) uzavírají smlouvy o limitaci rizik/nákladů spojených s hrazením léčivých přípravků („Smlouvy“). Dodavatel se Smlouvou zavazuje poskytnout ZP platbu při dosažení dohodnutého limitu ročních nákladů na léčivý přípravek vynaložený ZP, a tím zajistit dosažení úspory nákladů vynaložených na léčivé přípravky z veřejného zdravotního pojištění (platbu dále označujeme jako „Bonus“). Účelem Smlouvy je zvýšit dostupnost léku v rámci poskytování zdravotní péče v České republice, a to kompenzací objemu vynaložených nákladů ZP v souvislosti s terapií lékem. Bonus vyplacený dle Smlouvy nemá povahu prostředků, které jsou získávány v systému zdravotního pojištění. Účelem Smlouvy není jakkoli zasahovat do procesu stanovení maximální ceny a/nebo výše a podmínek úhrady léku, ani jakýmkoli způsobem zasahovat či ovlivňovat preskripční chování lékařů. ZP za Bonus neposkytují protistraně žádné plnění (tj. Bonus nepředstavuje úplatu za poskytnutí služby).

4. Předmět posouzení

Ve většině případů je importér plátce DPH, který pořizuje léky (tuzemský nákup, pořízení zboží z jiného členského státu nebo dovoz) a dodává je na český trh Poskytovatelům. Z titulu lokálního dodání léků importér odvádí DPH na výstupu.

V případech, kdy je Smlouva uzavřena mezi ZP a importérem (plátcem DPH) dle zkušenosti předkladatelů finanční správa obecně akceptuje snížení daně na výstupu importérem z titulu Bonusu poskytnutého ZP.

Naše zkušenosti však také ukazují, že ZP (zejména v poslední době) trvají na uzavření Smlouvy s držitelem rozhodnutí o registraci. Tím je typicky zahraniční osoba, která přímo nedodává léky na český trh (a zpravidla v České republice nemá žádné technické ani personální zdroje a není ani plátcem DPH). Importér bývá ve Smlouvách zpravidla uveden jako zástupce Držitele rozhodnutí o registraci.

Plnění smluvních podmínek a vypořádání bonusu v praxi však i nadále fakticky obstarává importér. ZP komunikuje výhradně s importérem, platby zasílá importér (držitel rozhodnutí o registraci je smluvní stranou spíše formálně). Tato situace vede k pochybnostem, zda importér je oprávněn snížit DPH na výstupu z titulu Bonusů vyplacených ZP.

V praxi pak existují případy, kdy uzavření Smlouvy s držitelem rozhodnutí o registraci požadují pouze některé ZP. To vede k situaci, kdy Smlouva na stejný lék je s jednou ZP uzavřena importérem a s druhou ZP držitelem rozhodnutí o registraci. ZP nadále zasílají požadavky k platbě Bonusu na importéra. Importér vyplácí Bonusy oběma ZP za stejný lék, oba případy fungují identicky, jsou odlišeny pouze formálním uvedením importéra pouze jako zástupce držitele rozhodnutí o registraci (v případě druhé pojišťovny).

(viz. schéma níže)

5. Závěr

Závěr A: Domníváme se, že i za těchto podmínek by měl být importér oprávněn opravit základ daně a daň z titulu výplaty Bonusu. Podmínky popsané ve výše uvedených koordinačních výborech a relevantních rozsudcích Soudního dvora EU, zejména zachování principu neutrality, jsou splněny.

Přestože jsou importér a držitel rozhodnutí o registraci odlišné osoby, Bonus vyplácí a ekonomicky nese importér. Skutečnost, že Smlouva je formálně uzavřena s jiným subjektem, vyplývá pouze z požadavků ZP, kterými se farmaceutické společnosti musí řídit.

Pokud však ve výsledku Bonus ekonomicky nese importér, jsou splněny podmínky uvedené v judikatuře SDEU (tj. importér neobdrží po uzavření transakce část nebo celé protiplnění). Dle našeho názoru tedy musí existovat nárok na úpravu základu daně ve prospěch importéra, jelikož výplata Bonusu jde k jeho tíži, a nezíská tak část úplaty z ceny dodaných léků (smyslem Bonusu je v konečném důsledku snížit cenu léčivého přípravku dodaného na český trh).

Závěr B: Pro potvrzení právní jistoty někteří importéři uzavírají s držitelem rozhodnutí o registraci smlouvu, na základě které přistupují k jeho závazkům vyplývajících ze Smlouvy. Importér je tímto smluvně zavázán vyplácet zdravotním pojišťovnám Bonus, přičemž importérovi nevzniká subrogační nárok vůči držiteli rozhodnutí o registraci na úhradu Bonusu.

Dle našeho názoru existuje nárok na úpravu základu daně ve prospěch importéra, jelikož výplata Bonusu jde k jeho tíži, a nezíská tak část úplaty z ceny dodaných léků.

Dle našich zkušeností je tato situace běžná (a z pohledu snížení DPH z titulu poskytnutého nepřímého bonusu finanční správou aprobovaná) v jiných členských státech, například na Slovensku.

Navrhujeme přijmout sjednocující výklad uvedený v závěrech výše a vhodným způsobem jej publikovat.

Stanovisko GFŘ:

GFŘ souhlasí s navrženými závěry, neboť i importér může provést opravu základu daně v případě, že je uveden rovněž na smlouvě o limitaci rizik spojených s hrazením léčivého přípravku (Smlouvy) nebo má závazkový vztah s držitelem rozhodnutí o registraci léku k přistoupení jejich závazků vyplývající ze Smlouvy.

Závěry podporuje i rozsudek SD EU ve věci C-717/19 Boehringer Ingelheim RCV GmbH & Co. KG Magyarországi Fióktelepe ze dne 6. října 2021.