Celé znění koordinačního výboru:

PŘÍSPĚVEK UZAVŘEN KE DNI 24. 4. 2024

Daň z příjmů

619/24.04.24 Srovnatelnost českého svěřenského fondu a zahraničního trustu

Předkládá: Mgr. Zenon Folwarczny, daňový poradce, č. osv. 3661

Poděkování za pomoc s přípravou příspěvku patří Václavu Čepelákovi, koncipientovi v BDO Legal s.r.o., advokátní kancelář.

Tento koordinační výbor má za cíl nastolit větší jistotu zejména pro rodiny zakladatelů zahraničních trustů, nadací a obdobných struktur v oblasti zdanění v ČR. Tento příspěvek se zabývá praktickou aplikací kritérií srovnatelnosti svěřenského fondu podle zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů („občanský zákoník”, „SF“) na modelovém příkladu vybraného srovnatelného institutu dle zahraničního práva - tzv. trustu, a to z pohledu dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“).

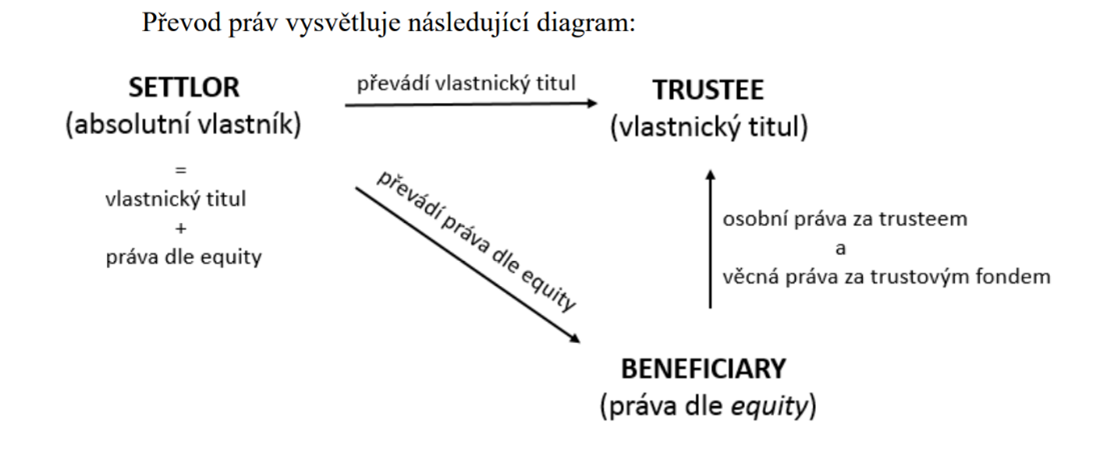

Trust je jako právní institut pro správu cizího majetku jurisdikcí angloamerického práva (common-law) nadán velkou mírou autonomie. Jeho účelem je rozdělit vlastnictví majetku mezi osobu označenou jako “trustee”, které připadnou práva a pravomoci vlastníka, a “beneficienta”, k jehož prospěchu má “trustee” povinnost tato práva a pravomoci vykonávat.

Jsme si vědomi skutečnosti, že český SF je právním transplantátem fiducie, trust-like institutu Quebeckého práva. Občanský zákoník této kanadské provincie (Code civil du Québec; „CCQ“) z roku 1994 se stal předlohou nejen pro úpravu svěřenského fondu, ale celého dílu šestého Občanského zákoníku – správy cizího majetku.

Nicméně pro správní praxi považujeme pro podrobnější analýzu atributů tohoto institutu a jeho srovnatelnosti s trustem podle common law na modelové příkladě z možných jurisdikcí za vhodnější jurisdikci ostrovu Jersey (ostrov Jersey podléhá suverenitě Spojeného království[1]), dále jen „Jersey trust“, s ohledem na to, že (v současnosti) patří k jedním z nejčastěji používaných právních institutů tohoto typu z tzv. common-law jurisdikcí. Popis problému, analýzu a závěry naleznete níže.

Shrnutí/závěr předkladatele

Za zásadní při posuzování kritérií pro srovnatelnost SF a zahraničního trustu je považován princip oddělení rozdílných kvalit vlastnického práva k vyčleněnému majetku (formální vlastnictví je převáděno na vykonavatele trustu – správce trustu, aby jej spravoval a držel ve prospěch obmyšleného (beneficienta) - ekvitního vlastníka), neboť převod plného vlastnického práva k majetku zakladatelem na správce trustu bez určení beneficienta (oprávněné osoby) by nebyl ze své podstaty “trustem” (svěřením majetku do správy), ale bezúplatným nabytím majetku správcem trustu.

Z hlediska aplikace kritérií, které se týkají zdanění, považujeme za zásadní otázku přiřazování zdanitelného příjmu určité entitě/osobě. Cílem je zamezit tzv. “dvojímu nezdanění” z titulu přiřazení příjmu odlišným osobám/entitám v důsledku rozdílné úpravy daňového práva jurisdikcí trustu resp. beneficienta. Otázka výše daně a efektivní sazby daně nebude podle aktuální právní úpravy posuzována. Rovněž nebude požadována srovnatelnost daňových systému ČR a jurisdikce trustu jako celku (např. teritoriální systém zdanění vs. rezidenční systém zdanění, imputační systém a jiné sys-témy zdanění vyplácení zisku apod.). Podstatná je naopak otázka přiřazení zdanitelného příjmu určité entitě/osobě - v daném případě zdanění příjmů z nakládání s majetkem k tíži majetku trustu a přiřazení příjmu z titulu výplaty z trustu beneficientovi.

Na základě níže uvedeného rozboru kritérií a posouzení kritérií na příkladu Jersey trustu (provedeného ve spolupráci s právním a daňovým poradcem působícím na ostrově Jersey a jedním ze správců Jersey trustu) jsme v souladu se závěry (i) koordinačního výboru 421/26.02.14. Výklad pojmu svěřenský fond ve vztahu k zahraničním srovnatelným jednotkám („KOV“) a (ii) koordinačního výboru 588/24.11.21 Srovnatelnost zahraničních trustů a trustových struktur se svěřenským fondem, („KOV2“) dospěli k závěru, že předmětný institut „Jersey trust“ je srovnatelný s českým SF. A tedy, že se na Jersey trust použijí ustanovení dopadající na SF dle ZDP.

Kritéria srovnatelnosti dle KOV

Generální finanční ředitelství (dále také „GFŘ“) ve svém stanovisku ke KOV vyjmenovalo šest kritérií, která musí zahraniční trust (jednotka) splňovat, aby byla splněna podmínka srovnatelnosti se svěřenským fondem podle občanského zákoníku, a to, že tato obdoba svěřenského fondu:

1. je vytvořena vyčleněním majetku zakladatele tak, že majetek je svěřen správci k určitému účelu smlouvou, nebo pořízení pro případ smrti,

2. její správce majetek drží a spravuje, vykonává vlastnická práva k majetku vlastním jménem a na účet jednotky, vede účetnictví zahraniční jednotky,

3. její majetek není ani vlastnictvím správce, ani vlastnictvím zakladatele, ani vlastnictvím obmyšleného,

4. nemá právní osobnost (právní subjektivita),

5. prokáže, že je podle práva státu, jehož je daňovým rezidentem, považován za poplatníka daně obdobné dani z příjmů právnických osob a jeho příjmy se podle práva tohoto státu ani z části nepřičítají jiným osobám,

6. zisk ze zhodnocení majetku i výplata obmyšlenému je zdanitelným příjmem podle právní úpravy státu, v němž je [obmyšlený] rezidentem.

Přičemž GFŘ ve svém stanovisku v KOV2 připustilo volnější výklad podmínky č. 5 pro situace, kdy zahraniční trust sám o sobě není daňovým subjektem, avšak daňové povinnosti za něj plní jiná osoba – obvykle správce trustu – k tíži majetku daného trustu, tedy tak, že daň z příjmů se platí ze základu daně z příjmů trustu a na vrub majetku trustu. To znamená, že faktický dopad je stejný, jako když zahraniční trust sám je daňovým subjektem. Důkazní povinnost zůstává na poplatníkovi.

Analýza k jednotlivým „bodům srovnatelnosti“

1) Vytvoření zahraničního trustu vyčleněním majetku zakladatele tak, že majetek je svěřen správci k určitému účelu smlouvou, nebo pořízení pro případ smrti.

Jako klíčovou podmínku tohoto kritéria vnímáme nutnost, aby fond (trust) vznikl vyčleněním majetku mimo dispozici zakladatele. Za podstatné považujeme, že v důsledku vytvoření trustu zaniká dosavadní (plné) vlastnictví zakladatele (tzv. settlor) k vyčleněnému majetku, a ve smyslu common law dochází k jeho rozštěpení na formálně-právní vlastnický titul (legal title/ ownership - formální vlastnický titul) a beneficiální (ekvitní) vlastnictví (equitable title/ownership - práva dle equity, ekvitní titul).

K podmínce svěření správci smlouvou viz bod 2) níže.

Účel založení není v podmínce uvedené v KOV konkrétně specifikován. Občanský zákoník definování účelu založení SF obecně ponechává na smluvní bázi (mezi zakladatelem a svěřenským správcem). I v případě zahraničního trustu by měla ohledně účelu platit smluvní volnost. Může se jednat například o založení za účelem prospěchu určitých osob (v praxi často rodinných příslušníků zakladatele) nebo za účelem naplnění charitativního záměru, případně kombinaci.

Aplikace na Jersey trust

SF představuje autonomní, oddělený samostatný majetek (a dluhy vzniklé při správě majetku) určený k vymezenému účelu. Nejinak je tomu v případě Jersey trustu, který materiálně rovněž vzniká vyčleněním majetku zakladatelem, jak také plyne níže z textu.

V obecné rovině je definováno, že Jersey trust je zakládán pro konkrétní osoby (pro jejich prospěch), popřípadě z důvodu naplnění charitativního záměru. Český SF je zakládán „k určitému účelu“, což uvádí i GFŘ v posuzované podmínce. Přičemž platí, že občanský zákoník definování účelu založení SF ponechává na smluvní bázi (mezi zakladatelem a svěřenským správcem) a účelem založení může být (a pravidelně jím v praxi bývá) „prospěch osoby“ beneficienta. Dopad tohoto terminologického rozdílu tak z materiálního hlediska pro naplnění kritéria srovnatelnosti není prakticky žádný, neboť jde pouze o různé cesty k pojmenování totožného výsledku – účelu zřízení SF / Jersey trustu v podobě prospěchu konkrétní osoby, resp. konkrétních osob. To je současně zřejmě v praxi nejčastější případ „účelu“, či „cílů“ fondu v obou jurisdikcích.

Vznik Jersey trustu je možný mnoha způsoby, v praxi však téměř vždy vzniká jednostranným právním úkonem zakladatele (tzv. „trust deed“), vyjadřující jeho vůli vyčlenit majetek ve prospěch obmyšleného (beneficienta), který však pravidelně bývá potvrzený (podepsaný) rovněž správcem trustu, čímž se správce trustu zaváže majetek držet a spravovat a majetek je mu tak zakladatelem svěřen. Ačkoli jsou dány dílčí spíše drobnější rozdíly při vzniku SF a Jersey trustu, opět v konečném důsledku vnímáme, že se nejedná o podstatný rozdíl, který by měl mít za následek nesplnění první podmínky srovnatelnosti.

Závěr předkladatele: Na základě výše uvedeného tak uzavíráme, že stejně jako u SF je Jersey trust zakládán zakladatelem a spravován správcem ve prospěch obmyšleného, a to vyčleněním majetku z majetku zakladatele právním úkonem zakladatele. Dané kritérium tak máme proto za naplněné.

2) Správce zahraničního trustu majetek drží a spravuje, vykonává vlastnická práva k majetku vlastním jménem a na účet jednotky, vede účetnictví zahraniční jednotky.

V případě Jersey trustu plynou povinnosti uvedené v tomto kritériu, stejně jako je tomu v případě českého SF, správci trustu jako tzv. formálnímu vlastníkovi, a to v podobě odpovídající konceptu rozložení vlastnického práva v rámci právního systému common law. Právní systém common law však oproti kontinentálnímu právu dokáže rozlišovat mezi tzv. „právním titulem vlastnictví“ (legal title), neboli formálním vlastnictvím, a „skutečným/spravedlivým titulem vlastnictví“ (equitable title), neboli ekvitním vlastnictvím, a každý z nich přiznat odlišné osobě. Právě koncept rozdělení vlastnictví je podstatou trustů v systému common law.

Jak již bylo uvedeno výše, Jersey trust vzniká v souladu s pravidly common law na základě právní dispozice s majetkem zakladatele trustu, který převádí formální vlastnictví na vykonavatele trustu – správce trustu, aby jej spravoval a držel ve prospěch obmyšleného (beneficienta) - ekvitního vlastníka. Z hlediska kontinentálního právního systému lze s jistou mírou nepřesnosti tento režim připodobnit rozdělení modalit vlastnického práva (např. práva věc držet a práva brát z věci plody a užitky).

Nositelem práv a povinností Jersey trustu je tak správce trustu („trustee”), který majetek vyčleněný do Jersey trustu drží a spravuje ve prospěch obmyšleného. Za tímto účelem správce trustu vykonává vlastnická práva k vyčleněnému majetku vlastním jménem a na účet Jersey trustu (tj. ve prospěch a k tíži majetku v Jersey trustu). Správce trustu je také povinen vést účetnictví Jersey trustu v souladu s legislativními požadavky ostrova Jersey.

Věříme, že specifické rysy právního systému common law, zejména odlišné pojetí duálního vlastnického práva, nemohou z materiálního hlediska zapříčinit nenaplnění kritéria srovnatelnosti, neboť v konečném důsledku vykonává vlastnická práva k majetku správce trustu, a to vlastním jménem a na účet Jersey trustu, a to za účelem naplnění podstaty Jersey trustu.

Závěr předkladatele: Vzhledem k výše uvedenému tak tuto podmínku komparability Jersey trustu a SF máme za splněnou.

3) Majetek není ani vlastnictvím správce trustu, ani vlastnictvím zakladatele, ani vlastnictvím obmyšleného.

Jak již bylo nastíněno, právní systém common law dělí vlastnictví na formální vlastnický titul (převáděn na správce trustu) a práva dle equity / ekvitní titul (přiznávané obmyšleným = beneficientům).

Oproti tomu kontinentální právní nauka zná z teoretického hlediska vlastnictví pouze jediné a univerzální a s podobným dělením vlastnictví na formální a ekvitní pracovat nedokáže. Vlastnictví mohou osoby nabývat a pozbývat pouze celé a naráz. Občanský zákoník inspirovaný quebeckou právní úpravou proto upravil souběh odlišných kvalit vlastnického práva dvou stran k témuž předmětu vlastnického práva tak, že vytváří samostatně stojící majetek bez vlastníka. Majetek ve SF totiž není ani vlastnictvím správce, ani vlastnictvím zakladatele, ani vlastnictvím osoby, které má být ze SF plněno.

Oba koncepty nicméně dosahují stejného cíle v tom smyslu, že zakladatel ztrácí možnost dispozice s majetkem vyčleněným do fondu a požitky z něj berou beneficienti. Toto „dělené vlastnictví” („split ownership”) resp. „dvojí vlastnictví” („dual ownership“) je hlavním rysem trustů v jurisdikci systému common law.[2]

S ohledem na odlišný přístup common law a kontinentálního práva k vlastnictví chápeme, že účelem podmínky uvedené v KOV je úprava vlastnických práv ve smyslu oddělení odlišných kvalit vlastnického práva k témuž předmětu, jak je popsáno výše. Toto kritérium týkající se oddělení různých kvalit vlastnického práva považujeme za stěžejní, neboť převod majetku zakladatelem na správce trustu bez určení beneficienta by nebyl “trustem” - svěřením majetku do správy, ale bezúplatným nabytím správcem trustu.

Aplikace na Jersey trust

V praktické rovině Jersey trust existenci tohoto odlišení využívá tak, že správci trustu přiznává právní titul k předmětnému majetku, avšak skutečný nárok na prospěch z tohoto majetku má pouze určený beneficient. Beneficient tak na jednu stranu v souladu s konkrétními podmínkami z trustu pobírá užitky či jiné příjmy, avšak zároveň s jeho podstatou nemůže žádným způsobem nakládat a trust je, coby formální vlastnictví třetí osoby, rovněž chráněn před beneficientovými věřiteli. [3]

Podle našeho názoru tento koncept splňuje podmínku v tom smyslu, že zakladatel ztrácí možnost dispozice s majetkem vyčleněným do fondu a požitky z něj berou beneficienti. To považujeme z hlediska posuzovaného kritéria za klíčové a na základě výše uvedeného proto uzavíráme, že naplnění daného kritéria (tj. že vydělený majetek není ani vlastnictvím správce trustu, ani vlastnictvím zakladatele, ani vlastnictvím obmyšleného) je v případě Jersey trustu zajištěno právě nastavením rozložení vlastnického práva tak, že z materiálního hlediska není vyčleněný majetek vlastněn žádnou jedinou konkrétní osobou, která by disponovala tím, co je obsahem „plného“ vlastnického práva. Je tedy splněna podmínka srovnatelnosti, který se týká oddělení odlišných kvalit vlastnického práva k témuž předmětu u SF podle Občanského zákoníku a tzv. „děleného vlastnictví” - „split ownership”) resp. „dvojího vlastnictví” - dual ownership“, které je hlavním rysem trustů v jurisdikci systému common law.[4]

Závěr předkladatele: Vzhledem k výše uvedenému předmětné kritérium srovnatelnosti rovněž pokládáme za splněné.

4) Zahraniční trust nemá právní osobnost (právní subjektivitu).

Právní osobnost nebo také právní subjektivita je schopnost vystupovat jako subjekt a nikoli jako objekt práva, tedy schopnost být nositelem i vykonavatelem práv a povinností. V souladu s občanským zákoníkem je SF souborem majetku bez právní subjektivity, který byl zakladatelem vyčleněn z jeho vlastnictví ke zvláštnímu účelu a je spravován jmenovanou osobou – správcem trustu, ve prospěch zakladatele.

S ohledem na to, že v jurisdikcích common law platí oproti tuzemskému právnímu systému větší smluvní volnost, je nutno splnění této podmínky posuzovat individuálně.

Domníváme se, že tuto podmínku je nutno posuzovat s přihlédnutím k podmínkám 1) a 2), které se týkají podstaty trustů a svěřenských fondů spočívajících k oddělení odlišných kvalit vlastnického práva a podstaty obligačního vztahu mezi zakladatelem a svěřenským správcem. Práva vlastníka by měl vykonávat svěřenský správce (vlastním jménem), avšak na účet trustu (beneficientů), plná vlastnická práva by tedy neměl vykonávat trust jako právní subjekt sám ve svůj prospěch.

Aplikace na Jersey trust

Jersey trust nemá obdobně jako SF právní osobnost, neboť obligační vztahy, ani samostatné vlastnictví majetku nemohou být nositeli práv a povinností a nejsou ani „jinou právnickou osobou“, neboť nemají právní osobnost.

Závěr předkladatele: Vzhledem k výše uvedenému i v této otázce spatřujeme kritérium srovnatelnosti za naplněné.

5) Zahraniční trust prokáže, že je podle práva státu, jehož je daňovým rezidentem, považován za poplatníka daně obdobné dani z příjmů právnických osob a jeho příjmy se podle práva tohoto státu ani z části nepřičítají jiným osobám.

Podstatou tohoto kritéria je, aby příjmy a výnosy ze zhodnocení majetku vyčleněného do trustu byly zdaňovány na úrovni trustu, šly k tíži tohoto majetku. Podstatná je otázka přiřazování zdanitelného příjmu určité entitě podle daňových předpisů platných v relevantní jurisdikcí (obvykle v jurisdikci rezidence správce trustu) - a tedy zdanění příjmů k tíži majetku trustu. Jde o to, aby příjmy dosažené v rámci trustu nebyly považovány za příjmy jiné osoby – a trust tedy nebyl považován za daňově transparentní entitu. Záměrem je zamezit situacím, kdy dojde ke “dvojímu nezdanění” příjmů z titulu přiřazení příjmů odlišné osobě podle práva různých jurisdikcí.

Z hlediska obsahu tohoto kritéria tedy považujeme za zásadní, že daňové povinnosti za trust jsou plněny k tíži vyčleněného majetku, tj. obsahově totožně, jako to činí svěřenský správce ve vztahu k českému SF (viz KOV2). Otázku, zda je v daňovém přiznání po formální stránce uveden zahraniční trust (jako daňový subjekt) nebo svěřenský správce (přičemž daň jde k tíži trustu) nepovažujeme za podstatnou. Tato podmínka nebude splněna, pokud daňový systém relevantní jurisdikce neobsahuje daň z příjmů, resp. této dani nebudou příjmy trustu podléhat jako celek. S ohledem na to, že ZDP nestanoví minimální sazbu daně, nebude otázka výše daně a nominální či efektivní sazby daně podle aktuální právní úpravy posuzována. Rovněž nebude požadována srovnatelnost daňových systému ČR a jurisdikce zdanění příjmů trustu (např. teritoriální systém zdanění vs. rezidenční systém zdanění, imputační systém a jiné systémy zdanění vyplácení zisku, osvobození určitých druhů příjmů od daně apod.).

Aplikace na Jersey trust

SF nemá stejně jako Jersey trust právní subjektivitu, a proto správa majetku a výkon vlastnických práv k majetku jsou fakticky zajišťovány svěřenským správcem („trustee”). Naproti tomu z daňového hlediska je SF v českém právu považován za poplatníka daně z příjmů právnických osob („DPPO“), a to na základě fikce dané ust. § 17 odst. 1 písm. f) ZDP. SF tedy z pohledu daní z příjmů má status poplatníka DPPO a je mu přiznána určitá daňová „kvazi subjek-tivita“. Z pohledu DPPO tak má SF podle českých daňových předpisů mimo jiné povinnost registrace k DPPO a povinnost podávat daňové přiznání k DPPO. Tuto skutečnost lze doložit potvrzením o daňovém rezidentství (daňovém domicilu) České republiky.

Daňová správa v Jersey přidělí Jersey trustu v souladu s lokálním právem „daňové identifikační číslo“, kterým je tento trust jednoznačně identifikován typicky v případě podávání přiznání k DPPO. Prakticky však finanční správa na Jersey nevystavuje potvrzení o daňovém domicilu Jersey trustu jako takového. Jeho daňová rezidence se v souladu s výše popsanou koncepcí převodu „právního titulu vlastnictví“ (legal title) na správce trustu („trustee”) na Jersey řídí rezidenstvím správce trustu (podobně jako v ČR - potvrzeno na základě závěru koordinačního výboru č. 611/21.06.23 Určení daňové rezidence trustů a trustových struktur). Příjmy trustu jeho správce („trustee“) daní odděleně od svých příjmů, tj. je zjevné, že se jedná o jiné příjmy než jeho osobní, že jde konkrétně o příjmy za trust a uvádí je na separátním daňovém přiznání.

Za zásadní považujeme, že daňové povinnosti za Jersey trust plní správce trustu k tíži majetku Jersey trustu.

Pokud je správce trustu daňovým rezidentem ostrova Jersey, tak zdaňuje za Jersey trust na Jersey všechny celosvětové příjmy trustu, přičemž tzv. “základní” sazba daně činí 20 % z příjmů.

Samozřejmě stejně jako ve všech státech, i na Jersey existují určité daňové úlevy. Příkladmo se jedna z nich týká případu osvobození příjmu, plynoucího ze zdrojů mimo Jersey, pokud současně ani jeden z beneficientů (obmyšlených) není daňovým rezidentem Jersey, pak příjmy Jersey trustu jsou sice předmětem daně, ale jsou od ní osvobozené. To se děje na základě zveřejněné koncese (M1) na dani z příjmu na Jersey[5], dle které nepodléhají dani z příjmů přiznávaných za Jersey trust na Jersey příjmy:

· ze zdroje příjmů svěřenského fondu (Jersey trustu), pokud je tento zdroj mimo Jersey; a

· příjem svěřenského fondu (Jersey trustu), který je osvobozen, pokud jde o osobu, která není rezidentem Jersey (článek 118B zákona o dani z příjmu (Jersey) z roku 1961).

Nicméně tyto výjimky Ale ani toto zvýhodněné zacházení s příjmem svěřenského fondu se nevztahují na všechny příjmy svěřenských fondů (Jersey trustu), které mohou správcům vzniknout jménem svěřenských fondů (Jersey trustu) – příkladmo příjmy z obchodování na Jersey a příjmy z pronájmu v Jersey podléhají standardní dani z příjmu na Jersey ve výši 20%.

Pokud by správce Jersey trustu byl daňovým rezidentem jiného teritoria (tedy nikoli ostrova Jersey), posuzovalo by se splnění kritéria č. 5 podle práva státu/teritoria, kde je trust daňovým rezidentem, tj. v souladu s výše uvedeným KOV č. 611/21.06.23 tam, kde je daňovým rezidentem správce trustu.

Závěr předkladatele: I s ohledem na závěr KOV2, ve kterém byl připuštěn volnější výklad dané podmínky srovnatelnosti, s ohledem na výše uvedené rovněž pokládáme dané kritérium za splněné, neboť plnění daňových povinností správcem trustu k tíži majetku Jersey trustu má stejný faktický dopad, jako kdyby byl Jersey trust sám na daňovým subjektem. Tímto je také naplněn požadavek, že Jersey trust není tzv. daňově transparentní entitou, tj. slovy GFŘ obsažené v KOV – příjmy Jersey trustu se podle práva Jersey ani z části nepřičítají jiným osobám.

6) Zisk ze zhodnocení majetku i výplata obmyšlenému je zdanitelným příjmem podle právní úpravy státu, v němž je [trust/beneficient] rezidentem.

Při projednávání KOV, jehož jsem byl předkladatelem, byla ze strany GFŘ deklarována potřeba „zdanit příjem“ alespoň v jedné jurisdikci – bud ve státě trustu nebo ve státě daňové rezidence beneficienta, byť slovo “trust” ani „beneficient“ není v závěru KOV ze strany GFŘ explicitně zmiňováno.

Podle našeho názoru je obdobně jako u kritéria pod bodem 5) podstatné, zda příjem z titulu výplaty obmyšleného přiřazován určité osobě - zde beneficientovi. V případě beneficientů z více jurisdikcí považujeme za relevantní zejména postup při zdanění daňových rezidentů ČR. Obdobně jako u kritéria pod bodem 5) chápeme, že cílem této podmínky je zamezit situacím, kdy dojde ke “dvojímu nezdanění” příjmů z titulu přiřazení příjmů odlišné osobě podle práva zúčastněných jurisdikcí.

Z důvodu opatrnosti analyzujeme na příkladu Jersey trustu oba státy, nicméně nadále rozumíme i s ohledem na proběhlou diskusi nad KOV, že zdanění příjmu z trustu v obou státech není podmínkou bodu 6. KOV - postačuje zdanění („subject to tax“) v jednom státě – tj. zdanění beneficientů v CŘ.

Aplikace na Jersey trust

V souladu s lokálním daňovým nastavením na Jersey nedochází na území Jersey k aplikaci srážkové či obdobné daně při výplatě beneficientům.

Ad. zdanění na úrovni beneficientů – ČR: Pro formulaci závěru tohoto koordinačního výboru, kdy srovnáváme Jersey trust s českým svěřenským fondem, je však relevantní pouze zdanění beneficientů, českých daňových rezidentů – jejich příjmy z Jersey trustu, obdobně jako z českého SF, jsou předmětem daně, resp. na výplaty z Jersey trustu je aplikován ZDP dle konkrétních případů/druhů příjmů.

Závěr předkladatele: S ohledem na výše uvedené naplnění kritéria zdanitelnosti zisku ze zhodnocení majetku a výplaty [„jistiny“] obmyšlenému považujeme pro Jersey trust za naplněnou.

Pro úplnost doplňujeme - Ad. zdanění na úrovni beneficientů – Jersey: Ke zdanění těchto zisků dochází až na úrovni jednotlivých obmyšlených (beneficientů) dle jejich daňové rezidence. Pokud jsou obmyšlení daňovými rezidenty Jersey, podléhá zdanění jejich příjmů z Jersey fondu dani na Jersey. Zároveň platí, pokud jsou obmyšlení (beneficienti) rezidenty Jersey, přiznávajícími daň v Jersey tak, že ve svém daňovém přiznání fyzických osob uvedou příjmy plynoucích z trustu v hrubé hodnotě před odvodem případné „korporátní“ daně Jersey trustu, která již byla zaplacena správcem trustu. Tyto příjmy se zdaní sazbou DPFO, přičemž se uplatní jako zápočet „korporátní“ daň Jersey trustu zaplacená k tíži majetku trustu – uplatňuje se tzv. underlying tax credit / imputation system.

Pro úplnost doplňujeme - Ad. zdanění na úrovni trustu: Jak bylo zmíněno, zisk ze zhodnocení majetku podléhá zdanění na úrovni Jersey trustu v té podobě, že daňové povinnosti jsou plněny správcem trustu k tíži majetku Jersey trustu. Příjmy ze zisku Jersey trustu podléhají standardně základní 20 % sazbě daně. Za splnění dodatečných podmínek, kupříkladu že všichni beneficienti Jersey trustu nejsou daňovými rezidenty Jersey, však lze na příjmy Jersey trustu aplikovat osvobození a výsledná daň je nulová. Avšak základní předpoklad, že zisk ze zhodnocení majetku je zdanitelným příjmem, je v případě Jersey trustu v jurisdikci Jersey naplněn.

Stanovisko GFŘ

Příspěvek se zabývá srovnatelností tuzemského svěřenského fondu a trustu založeného na ostrově Jersey. Jedná se tedy o posouzení podmínek založení a fungování svěřenského fondu, které upravuje zákon č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů, v návaznosti na právní úpravu trustu na ostrově Jersey.

K danému není GFŘ oprávněno zaujmout stanovisko, protože výklad občansko-právního předpisu mu nepřísluší.

Na základě dohody s předkladatelem byl příspěvek uzavřen. Obecná koncepce řešení dané problematiky bude dále diskutována ve spolupráci KDP a GFŘ.

[1] Při analýze jsme vycházeli mimo jiné z e současně platných a účinných legislativních pramenů Jersey: TRUSTS (JERSEY) LAW 1984; INCOME TAX (JERSEY) LAW 1961; Concessions and practices for tax.

[2] Srov. např. https://academic.oup.com/tandt/article-abstract/21/5/501/1893686

[3] Z praktického hlediska lze tyto pojmy nejlépe ilustrovat na příkladu kupní smlouvy: Ve chvíli, kdy je smlouva dle common law uzavřena, nabývá kupující spravedlivý titul k předmětu koupě; jakmile smlouva nabude i účinnosti dojde rovněž k převodu formálního právního titulu a kupující se stává vlastníkem „plným.“

[4] Srov. např. https://academic.oup.com/tandt/article-abstract/21/5/501/1893686

[5] Viz zde: https://www.gov.je/TaxesMoney/IncomeTax/Technical/Guidelines/pages/concessionspractices.aspx#Miscellaneous