Celé znění koordinačního výboru:

Příspěvek 331/30.03.11 - GFŘ předkládá stanovisko

PŘÍSPĚVEK UZAVŘEN

331/30.03.11 - Stanovení výše záloh na daň z příjmů podle § 38a

Předkládají: JUDr. Daniel Krempa, daňový poradce, č. osvědčení 4126

Ing. Michaela Felcmanová, daňový poradce, č. osvědčení 3756

Cílem tohoto příspěvku je sjednotit výkladovou nejasnost při stanovení výše záloh na daň z příjmů fyzických osob v situacích, kdy poplatníkovi plynou vedle příjmů ze závislé činnosti a funkčních požitků, z nichž jsou sráženy plátcem daně měsíční zálohy na daň z příjmů dle § 38h ZDP, i příjmy ze závislé činnosti, u nichž však plátce daně povinnost srážet měsíční zálohy na daň nemá (např. příjmy plynoucí od zahraniční mateřské společnosti).

1. Úvod

Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen “ZDP“) stanovuje poplatníkovi povinnost platit v průběhu zálohového období zálohy na daň z příjmů fyzických osob. Výše a periodicita záloh se odvíjí od poslední známé daňové povinnosti a rovněž od složení typů příjmů poplatníka.

Způsob stanovení správné výše záloh na daň z příjmů, kdy poplatníkovi plynou i příjmy, ze kterých nebyly v průběhu zdaňovacího období sráženy měsíční zálohy na daň ze závislé činnosti, však není zcela jasný. Špatné vyhodnocení vzniklé situace může vést k finančnímu postihu poplatníka v podobě vyměření úroku z prodlení s placením záloh na daň či naopak negativnímu vlivu na jeho peněžní toky. Vzhledem k nejednotnému postupu správců daně navrhujeme přijmout jednotný výklad předmětných ustanovení, a tím zabránit dalším nejasnostem a komplikacím.

Při stanovení výše záloh na daň z příjmů fyzických osob se vychází zejména z § 5 ZDP, který vymezuje základ daně z příjmů fyzických osob, § 6 až 10 vymezující jednotlivé druhy příjmů, § 38a ZDP popisující metodiku výpočtu záloh a § 38h ZDP, který stanovuje postup při vybírání a placení záloh na daň ze závislé činnosti.

2. Legislativa

§ 5 odst. 2 ZDP uvádí, že u poplatníka, kterému plynou ve zdaňovacím období souběžně dva nebo více druhů příjmů uvedených v § 6 až 10 ZDP, je základem daně součet dílčích základů daně zjištěných podle jednotlivých druhů příjmů s použitím ustanovení odstavce 1. Ten stanovuje jako základ daně částku, o kterou příjmy plynoucí poplatníkovi za zdaňovací období převyšují výdaje prokazatelně vynaložené na jejich dosažení, zajištění a udržení.

§ 38a odst. 5 ZDP uvádí, že poplatník, u něhož základ daně tvoří součet dílčích základů daně, zálohy podle odstavců 3 a 4 neplatí, pokud je jedním z nich i dílčí základ daně z příjmů ze závislé činnosti a funkčních požitků, ze kterých měl plátce povinnost srazit zálohy na daň (§ 38h), a tento dílčí základ daně je roven nebo činí více než 50 % z celkového základu daně.

Dle § 38a odst. 9 ZDP se placení záloh podle odstavců 1 až 8 nevztahuje na příjmy ze závislé činnosti a funkčních požitků, pokud nejde o příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí, nemá-li poplatník současně jiné příjmy podrobené dani.

3. Popis problematiky

ZDP obsahuje určitá pravidla jakým způsobem se má při výpočtu výše a periodicity záloh na daň z příjmů fyzických osob postupovat. V naší praxi jsme se však setkali s naprosto rozdílným přístupem správců daně k této otázce, a to v návaznosti na rozdílnou interpretaci této otázky (viz níže).

Příklad

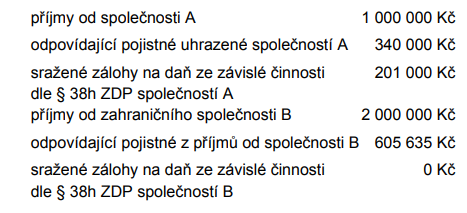

Poplatník daně z příjmů ze závislé činnosti pobírá příjmy od svého českého zaměstnavatele - společnosti A. Z těchto příjmů je plátcem daně (společností A) sraženo a odvedeno pojistné na sociální zabezpečení, zdravotní pojištění a dále zálohy na daň ze závislé činnosti dle § 38h ZDP.

Současně tento poplatník obdrží i příjmy od zahraničního zaměstnavatele společnosti B. Tento zahraniční zaměstnavatel nemá povinnost srazit a odvést zálohy na daň z příjmů tohoto zaměstnance v souladu s ZDP.

Příslušná ustanovení ZDP jsou pro účely výpočtu záloh na daň dle § 38a ZDP vykládána takto:

(i) Poplatníkovi nebudou po podání jeho daňového přiznání stanoveny žádné zálohy na daň z příjmů, jelikož celý základ daně je tvořen příjmy podle § 6 ZDP.

|

Celkový ZD |

3 945 635 Kč |

|

Daň |

591 840 Kč |

|

Sleva na dani |

24 840 Kč |

|

Konečná daň.povinnost |

567 000 Kč |

Základ daně podle § 6 100 %

Zálohy na daň podle § 38a odst. 5 a § 38a odst. 9 vyměřené na základě poslední známé daň.povinnosti 0 Kč

Vysvětlení

Poplatníkovi nevznikne povinnost platit zálohu na daň dle § 38a ZDP, jelikož v průběhu zdaňovacího období obdržel pouze příjmy podle § 6 ZDP, tj. nejedná se o případ sčítání dílčích základů daně (má pouze 1 dílčí základ daně), a není proto rozhodující, jak velká část těchto příjmů podléhala měsíčním odvodům záloh ze závislé činnosti podle § 38h ZDP.

Dle našeho názoru je tento postup v rozporu s § 38 odst. 9 ZDP

(ii) Poplatníkovi budou po podání jeho daňového přiznání stanoveny čtvrtletní / pololetní zálohy na daň z příjmů ve snížené výši, jelikož budou zohledněny příjmy, z kterých plátce daně měl povinnost srazit měsíční zálohy na daň.

|

Celkový ZD |

3 945 635 Kč |

|

Daň |

591 840 Kč |

|

Sleva na dani |

24 840 Kč |

|

Konečná daň.povinnost |

567 000 Kč |

Základ daně podle § 6 100 %

Základ daně podléhající měsíčním zálohám na daň dle § 38h ZDP 34 %

Zálohy na daň podle § 38a odst. 5 a § 38a odst. 9 vyměřené na základě poslední známé daňové povinnosti v poloviční výši - čtvrtletní zálohy 70 875 Kč

Vysvětlení

Poplatník bude povinen platit zálohy na daň dle § 38a ZDP v poloviční výši, jelikož jeho příjmy podléhající měsíčnímu odvodu záloh na daň ze závislé činnosti dle § 38h ZDP představují sice více než 15% celkového základu daně, ale zároveň méně než 50%.

Dle našeho názoru je tento postup v rozporu s § 38a odst. 5 ZDP, jelikož nedochází k souběhu dílčích základů daně (v uvedeném příkladu má poplatník pouze příjmy z jednoho dílčího základu daně). I přesto se domníváme, že tato varianta je nejlogičtějším způsobem výpočtu, protože dochází k zálohování pouze takových příjmů, u kterých nevznikla povinnost srážet měsíční zálohy na daň dle § 38h ZDP.

Pokud by měl poplatník i příjmy podle § 7 až 9 ZDP, měl by z dikce § 38a odst. 5 ZDP platit zálohy na daň v plné výši, jelikož příjmy tvořící dílčí základ daně podle § 6 ZDP nepodléhaly celé měsíčním odvodům záloh na daň ze závislé činnosti dle § 38h ZDP. To by ovšem bylo v rozporu s logickým výkladem ustanovení § 38a odst. 5 ZDP, tj. počítat zálohy na daň pouze z příjmů, které nepodléhají odvodům záloh na daň ze závislé činnosti.

(iii) Poplatníkovi budou po podání daňového přiznání stanoveny čtvrtletní / pololetní zálohy na daň z příjmů, a to v plné výši.

|

Celkový ZD |

3 945 635 Kč |

|

Daň |

591 840 Kč |

|

Sleva na dani |

24 840 Kč |

|

Konečná daň.povinnost |

567 000 Kč |

Základ daně podle § 6 100 %

Základ daně podléhající měsíčním zálohám na daň dle § 38h ZDP 34 %

Zálohy na daň podle § 38a odst. 5 a § 38a odst. 9 vyměřené na základě poslední známé daňové povinnosti v plné výši - čtvrtletní zálohy 141 800 Kč

Vysvětlení

Poplatníkovi vznikne povinnost platit zálohy na daň dle § 38a ZDP v plné výši, jelikož jeho dílčí základ daně podle § 6 netvoří výhradně příjmy, které podléhaly měsíčním odvodům záloh na daň ze závislé činnosti dle § 38h ZDP.

Dle našeho názoru je však takový výklad příliš tvrdý k daňovým poplatníkům a nezohledňuje skutečnost, že část příjmů poplatníka podléhá odvodům měsíčních záloh na daň ze závislé činnosti.

Stejné nejasnosti vzniknou pokud má poplatník vedle výše zmíněných příjmů ještě další příjmy dle § 7, 8 nebo 9 ZDP.

Komentář

S ohledem na text ZDP by správnou variantou postupu měla být situace naznačená pod možností (iii). Nicméně tento přístup by se jevil příliš formální a ekonomicky neopodstatněný, jelikož by vedl k povinnosti odvádět zálohy na daň z některých příjmů dvakrát. Ačkoliv je možné tuto situaci řešit podáním žádosti o zrušení (snížení) povinnosti platit zálohy na daň, domníváme se, že jednotný přístup správců daně v souladu s variantou (ii) by omezil zbytečnou administrativu jak na straně daňových poplatníků, tak i na straně správců daně.

Domníváme se, že by proto měla být preferováno možnost (ii) jako varianta, která nejlépe vyhoví logice a smyslu příslušných ustanovení ZDP a zároveň nebude nepřiměřeně zatěžovat daňového poplatníka.

Tento závěr pak podporují i rozhodnutí Nejvyššího správního soudu či Ústavního soudu (např. 8 Afs 37/2008-155, IV US 1500/09, 2 Afs 180/2006-(64)75), které, ačkoliv se zabývaly věcně odlišnou problematikou, akcentovaly důraz na ekonomickou racionalitu výběru daní.

3. Návrh řešení

Při stanovení výše a periodicity záloh na daň z příjmů dle § 38a ZDP se zohlední poměr příjmů (základu daně), které podléhaly měsíčním odvodům záloh na daň ze závislé činnosti dle § 38h ZDP ku celkovému základu daně. Tímto dojde k případnému zabránění vzniku situací, kdy by poplatník byl nucen platit zálohy na daň z jednoho příjmu dvakrát.

4. Závěr

Po projednání na Koordinačním výboru doporučujeme přijatý závěr vhodným způsobem publikovat.

Stanovisko Generálního finančního ředitelství:

Posouzení stanovení záloh na daň má-li poplatník příjmy ze závislé činnosti a z funkčních požitků plynoucí poplatníkovi současně i ze zahraničí vymezuje ust. § 38a odst. 9 ZDP, v němž je uvedeno, že placení záloh podle odstavců 1 až 8 se nevztahuje na příjmy ze závislé činnosti a funkční požitky, pokud nejde o příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí, nemá-li poplatník současně jiné příjmy podrobené dani.

Upřesňující výklad toho, o jaké příjmy ze závislé činnosti plynoucí poplatníkovi ze zahraničí v daném případě jde, je uveden v pokynu MF ČR D-300 k § 38a odst. 9 a k § 38g odst. 2 ZDP. V něm je uvedeno, že za tyto příjmy ze závislé činnosti a funkčních požitků ze zahraničí jsou považovány příjmy plynoucí od zahraničních subjektů, kteří nejsou plátci daně podle § 38c ZDP a tedy nemají povinnost srážet a odvádět zálohy na daň. Tím se tyto subjekty odlišují od plátce daně dle § 38h ZDP, který má povinnost mimo jiné srazit a odvést zálohu na daň z příjmů ze závislé činnosti a funkčních požitků.

S ohledem na výše uvedené správci daně jednotně při výpočtu záloh podle § 38a ZDP v případech souběhu příjmů ze závislé činnosti, na které se neztahuje povinnost placení záloh, a příjmů ze závislé činnosti plynoucí poplatníkovi ze zahraničí používají postup popsaný v příspěvku pod odrážkou (ii). Při použití tohoto postupu dochází k zálohování pouze takových příjmů, u kterých nevznikla povinnost srážet a odvádět měsíční zálohy na daň dle § 38h ZDP. Jednotný postup je v praxi finančních úřadů zajištěn zapracováním tohoto algoritmu výpočtu záloh do programového vybavení (ADIS). Správnost výpočtu však také spočívá v součinnosti poplatníka, který má na ř. 35 přiznání k dani z příjmů fyzických osob uvést příjem (dílčí základ daně) ze závislé činnosti plynoucí ze zahraničí.